Numérologie, cru 2006

La dernière ligne droite menant à Angoulême approche, et après le rapport de Gilles Ratier qui nous annonçait la «maturation» du marché de la bande dessinée, voici que l’institut d’études GfK se fend d’un communiqué de presse doté d’un sous-titre du meilleur goût : «entre sushis et moules-frites» — une manière plus ou moins spirituelle d’entériner ce que tout le monde s’est résigné à accepter, à savoir la cohabitation (harmonieuse ?) du manga et de la bonne bande dessinée franco-belge bien de chez nous.

Pour notre part, ici à du9, on aurait bien aimé apporter notre pierre à l’édifice avec quelques chiffres nouveaux, pour donner un écho à ce que nous avions fait l’an dernier à la même occasion. Las, nos tentatives d’accéder à quelques données se sont révélées vaines, sachant que l’on touche là au nerf de la guerre, et qu’à moins d’aligner de gros sous, on ne saura pas grand-chose.[1] Qu’à cela ne tienne ! A défaut d’apporter du nouveau en terme de données, tâchons d’apporter du nouveau en terme d’approche — à commencer par voir ce que l’on peut tirer des quelques informations fournies par GfK.

Un peu de cuisine, pour obtenir quelques chiffres

Accompagnant le communiqué de presse mentionné plus haut, GfK nous fournit également deux tableaux donnant les meilleures performances de l’année 2006 (par titre et par série). Mais au lieu de chiffres de ventes, on trouvera des «indices», manière subtile de donner l’information sans la révéler. Sauf que … sauf que l’on nous précise dans le communiqué les volumes de vente des deux premiers (Titeuf tome 11 à 646,000 exemplaires, et le second Lucky Luke nouvelle version avec 268,000 exemplaires). Petite vérification : ça marche, le second fait bien 41 % du premier, il ne reste plus qu’à recalculer (approximativement il est vrai, mais avec des ordres de grandeur réels) ce top 20.

Reste le tableau par série. Les choses se compliquent un peu, mais avec un rien d’astuce, on peut réussir à estimer à la louche les volumes réels vendus. Si l’on regarde le tableau des titres, on remarque que si les six derniers titres de Naruto s’y trouvent en bonne place, les deux premiers tomes y figurent aussi, avec des indices de ventes de l’ordre de 13-15 %. En comptant une légère érosion d’un tome sur l’autre pour les tomes 3 à 20, on peut imaginer que chacun de ces titres vont avoir, en moyenne des indices de ventes de l’ordre de 8-9 % — ce qui fait un indice total de 260-278 % pour l’ensemble de la série, ou des ventes de l’ordre de 1,7-1,8 million d’exemplaires. Le tour est joué.

Rajoutons les prix moyens dans les deux tableaux, histoire de pouvoir également regarder ce qui se passe en valeur. C’est prêt.

Un doigt d’analyse, pour interpréter les meilleures ventes

Par ailleurs, la «domination» de ces séries manga passe par la constitution d’un public captif et fidélisé, grâce à un rythme de publication régulier.[3] On retrouve ainsi dans le top 20 des meilleures ventes les six derniers volumes de Naruto quasiment dans leur ordre de parution, laissant envisager une population de 110,000 aficionados — soit un lectorat comparable à celui de séries comme Les Profs ou les Trolls de Troy, et très loin du dernier Titeuf avec ses 626,000 exemplaires vendus.

Une dynamique que l’on retrouve, avec une amplitude plus importante, avec les bandes dessinées franco-belges puisque, petit détail amusant, en 2004, les deux meilleures ventes de bande dessinée étaient … le tome 10 de Titeuf avec 835,200 exemplaires, devant le premier volume des aventures de Lucky Luke avec 414,400 exemplaires.[4] Même verdict plus bas dans le classement avec un Les Profs tome 9 (autour de 100,000 exemplaires) qui fait à peu de choses autant que le tome 8 l’année dernière (autour de 95,000 exemplaires).

Les «succès en série» dominent d’ailleurs le top 20 des meilleures ventes par titre, puisqu’on n’y trouve que deux titres sans antécédents, des titres marketing à défaut d’être originaux : la Face Karchée de Sarkozy, actualité politique oblige, et le premier tome de Kaamelott chez Casterman — qui ne cherche même plus à se cacher derrière Jungle pour faire du produit dérivé.

L’approche en valeur sur un top aussi limité n’apporte pas grand-chose, si ce n’est qu’elle diminue logiquement la part des manga, au prix de vente moyen beaucoup plus bas que celui des autres segments du marché (très schématiquement, manga autour de 6€ / bande dessinée jeunesse autour de 8€75 / bande dessinée adulte autour de 10€50). Ainsi, malgré les différences en volume, les deux locomotives Naruto et Titeuf se retrouvent au coude-à-coude avec des revenus autour de 10.5 millions d’euros chacun.

Par contre, cela nous amène à nous interroger sur les quelques magazines de bande dessinée qui subsistent sur le marché. En effet, en ce début d’année, on a parlé des tribulations de L’Echo des Savanes, journal en quête d’un repreneur. Et pourtant, même en imaginant que les ventes battent de l’aile et n’atteignent plus que 65 % d’un tirage estimé autour de 55,000 exemplaires, cela représente tout de même un revenu annuel de 1.7 millions d’euros — soit autant que Détective Conan, dernière série classée dans le top 20.

Du point de vue de l’éditeur, il est évident qu’un magazine implique des structures différentes, et des rentabilités qui n’ont rien à voir. Mais ce sont bel et bien les mêmes lecteurs qui achètent ici une revue, là un album, avec un budget qui n’a rien d’extensible. Fer de lance de la bande dessinée hier, les magazines sont aujourd’hui vus comme des concurrents de la vente d’albums, à tel point que certaines tentatives audacieuses se voient amochées dans l’œuf par des tentatives maladroites de valoriser, encore et toujours, le recueil cartonné ou pas. Témoin le flou artistique de l’aventure Shogun Mag, dont les séries en prépublication se verront éditées en tomes reliés — sans savoir actuellement si la prépublication continuera par la suite, ou si le magazine se réduira à une vitrine temporaire des différents titres de l’éditeur.[5] On a vu mieux pour assurer la fidélité des lecteurs …

Une dose d’estimation, pour jauger le poids des éditeurs

Contrairement à ce que nous avions pu faire l’an dernier, il nous est difficile cette année de nous prononcer sur les positions respectives des éditeurs. L’examen du top des séries nous permet seulement de dégager quelques grosses tendances, le groupe Média Participations (Dupuis/Dargaud/Le Lombard/Kana) et le groupe Glénat (Glénat/Vents d’Ouest) se taillant la part du lion avec environ un tiers des ventes chacun. Derrière, on trouve le groupe Hachette avec quelque chose comme 10 % des ventes, et enfin un tir groupé entre MC Productions (a.k.a. Soleil et ses satellites), Delcourt et Flammarion (avec Casterman).

Pour affiner un tant soit peu cette vision du marché, il nous reste donc à nous tourner vers les tirages mentionnés dans le rapport de Gilles Ratier, tout en gardant à l’esprit les limites de cette approche. D’une part, ces tirages sont sujets à caution, vu que 1. ils sont déclaratifs et donc dépendants de l’honnêteté des éditeurs qui les communiquent, et que 2. quand bien même, la liste n’est pas exhaustive et tient sa constitution au carnet d’adresses de son auteur. D’autre part, ces tirages ne sont pas directement représentatifs des ventes, mais plutôt de l’ambition des éditeurs vis-à-vis des titres correspondants. Ceci étant, ils peuvent donner une petite idée des forces en présence, comme on va pouvoir le voir.

On notera ainsi que 195 ouvrages bénéficient d’une mise en place conséquente — supérieure à 30,000 exemplaires. Mais on constate rapidement que le groupe Média Participations représente 40 % de ces ouvrages, une part qui approche même les 50 % lorsque l’on se limite aux titres tirés à plus de 60,000 exemplaires — des proportions inchangées par rapport à 2005.[6]

En moyenne (et sur la base de ces tirages supérieurs à 30,000 exemplaires), les tirages de bande dessinée non asiatique tournent autour des 100,000 exemplaires pour les cinq grands groupes, si l’on exclut le «monstre» Titeuf qui, à lui seul, représente près de 50 % du volume cumulé des plus gros tirages de l’écurie Glénat (couvrant 34 titres). Les tirages des manga sont plus modestes, oscillant entre 50,000 et 60,000 exemplaires en moyenne en fonction des éditeurs.

Pour le reste, on prend la même structure et on recommence, ou presque : un peu moins de séries bien établies à plus de 10 volumes (25 contre 35) compensé par plus de séries à la longévité en devenir (46 contre 34), pour un total stable (71 pour 69) ; sinon, autant de produits à license (9 contre 8) tels que les Zidane et autres SAS et autant de produits … euh, de produits «marketing» (10 pour 9) tels que les inénarrables recueils de blagues sur les blondes / pompiers / profs / rugbymen.

En projetant les tirages pour calculer des parts de marché théoriques, on trouve la hiérarchie esquissée dans le top des séries confirmée : Média Participations en leader incontesté (41 %), loin devant Glénat (23 %), Flammarion (8 %), MC Productions (7 %) et Delcourt (6 %).

La part du manga sur le total des gros tirages (30 % du total) est légèrement plus faibles que les chiffres de ventes rapportés par GfK — un décalage que l’on peut expliquer par la vente sur le long terme des séries aux nombreux volumes, comme le prouve la seconde place de Dragon Ball dans le top.[7]

Une pincée de perspective, pour préciser de grandes tendances

Au vu des chiffres croissant du nombre de nouveautés déboulant sur le marché chaque année, on a souvent vu agité le spectre de la surproduction, augurant sans nul doute d’une crise imminente. Et les acteurs de l’industrie de s’inquiéter du taux de rotation élevé des livres, d’expliquer qu’aujourd’hui un album a environ une semaine pour réaliser son chiffre d’affaire, suite à quoi il est retourné à l’éditeur. Que les choses soient claires : l’inflation de la production n’est pas le monopole du marché de la bande dessinée, mais atteint aujourd’hui l’ensemble de la sphère culturelle. Des chaînes de télévision disponibles aux films sortant en salle, des albums musicaux à la rentrée littéraire, on n’a jamais autant produit de culture que ces dernières années.

Le nombre de nouveautés sortant chaque année le prouvent : même si le manga a bénéficié d’une forte montée en puissance (multiplication par six des nouveautés entre 2000 et 2006), tous les autres segments ont vu leur production doubler sur la même période — comics, gros éditeurs comme indépendants.

On touche alors au phénomène de «la longue traîne», ou, pour reprendre le terme original en anglais, «the long tail effect». Soutenu par l’accessibilité globale permise par Internet, cet effet correspond également à une inversion dans les dynamiques sociales : alors que par le passé, un petit groupe de «trend-setters» déterminait de ce qui était «in» ou «out», c’est désormais la masse qui élit ses favoris. Le résultat, c’est cette «longue traîne» derrière le pic vertigineux des succès populaires, qui correspond à une sorte d’éparpillement vers des produits «niche», permettant l’épanouissement d’une véritable diversité et d’une réelle richesse culturelle.

Au niveau économique, les conséquences sont claires : si l’on veut profiter de la «longue traîne», derrière les blockbusters, il faut se préparer à vendre moins par livre, mais sur plus de références. Ce qui n’est pas synonyme d’insuccès économique — c’est d’ailleurs l’un des aspects les plus étonnants de ce phénomène : les ventes cumulées des produits «niche» sont au final plus importantes que celles des produits populaires.

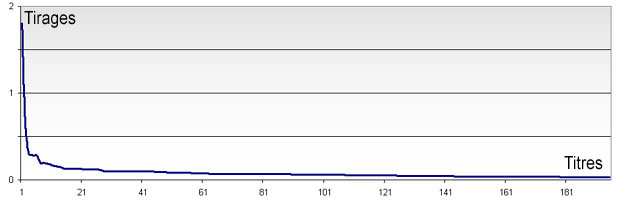

Si l’on considère les tirages, la «longue traîne» est d’ores et déjà évidente — comme on peut le constater sur la courbe ci-contre, réalisée pour les sorties 2006. Cette tendance est confirmée par les fortes concentrations du marché sur les plus grosses séries que nous constations plus haut.

Face à cette mutation du marché (qui, soulignons-le de nouveau, touche toute la sphère culturelle), deux approches sont possibles : réduire le nombre de références pour ne se concentrer que sur les plus gros vendeurs ; ou augmenter le nombre de références pour satisfaire tous les lecteurs. On peut voir dans cette dernière approche les raisons du succès des grandes surfaces du produit culturel, qu’elles soient offline (le réseau Fnac, la gigantesque librairie du Furet du Nord) ou online (Amazon ou iTunes et leurs catalogues riches de millions de titres). On l’a vu également du côté des éditeurs, avec d’une part la constitution de grands groupes cherchant à placer des best-sellers sur chacun des segments identifiés, et d’autre part de petites structures à la production spécifique et souvent confidentielle, mais qui pourraient, à terme, bénéficier des débouchés rendus possibles par la vente sur Internet.

Pour les magasins spécialisés dans la bande dessinée, le problème est plus épineux. Se limiter aux gros vendeurs, c’est jouer sans risque, mais en subissant (par manque de richesse/spécificité de l’offre) la concurrence de plus en plus forte des supermarchés. D’un autre côté, augmenter le nombre de références n’est pas toujours possible, pour des raisons de surface ou de système de stockage.[8] Reste la solution de la fidélisation, que ce soit par les conseils ou par la spécialisation, en pariant sur la qualité d’une sélection. Mais c’est sûr, cela demande d’autres talents que la simple gestion d’inventaire.

Un zeste de critique, pour conclure et questionner

Vu le peu de données à notre disposition, nous ne nous aventurerons pas à trancher dans le débat entourant la crise de l’industrie de la bande dessinée dans son ensemble — comme nous l’avons vu ci-dessus, il faut la situer dans le contexte d’une évolution profonde des modes de consommation. Les inquiétudes que l’on peut entendre sont donc fondées, mais devraient plus porter sur la question de la pérennité des structures éditoriales en place, plutôt que sur la survie en danger de l’industrie dans sa globalité.

En effet, l’éparpillement des ventes sur une multitude de titres est à contre-courant d’une économie jusqu’alors fondée sur les hits et les dynamiques de séries. La question est de savoir si les grands groupes seront capables de s’adapter et d’innover — un véritable défi lorsque l’on constate que les dirigeants comme les directeurs de collection viennent le plus souvent du sérail, au point que ce soit érigé en gage de qualité. Difficile alors de bouleverser des habitudes de longue date.

Par ailleurs, l’arrivée des manga a sans aucun doute fortement modifié le paysage éditorial européen, tout en soutenant et en participant à la forte croissance de ces dernières années. Mieux — les manga ont aujourd’hui réconcilié avec la bande dessinée une population jeune et/ou féminine qui la boudait jusque là (sentiment que leur rendait bien la production franco-belge dans sa grande majorité).

Un rapide panorama du traffic sur les sites consacrés à la bande dessinée est d’ailleurs écrasant : si l’on en croit les classements fournis par Alexa,[9] on trouve trois sites consacrés aux manga (Manga-sanctuary, Manga-news et WebOtaku) sur les cinq premières places et de très loin, signe certain d’une implication forte des lecteurs. (cf. le fichier ci-contre, basé sur une collecte d’information fastidieuse et sans garantie d’exhaustivité, le 20 Janvier 2007)

On pourrait même aller plus loin : là où le fan de Titeuf ne va dépenser qu’une dizaine d’euros tous les deux ans pour acheter le dernier album, le fan de Naruto débourse chaque année près de 36€.

Parmi les raisons de l’attrait des manga, on peut mentionner une sorte de quête identitaire de l’adolescent, quête qui trouve sa résolution à la fois dans les thématiques abordées,[10] mais également dans l’opposition aux valeurs parentales, dans la recherche d’un «ailleurs» (cristallisé dans une certaine vision du Japon) et d’une «différence» (de format, de sens de lecture, etc.). Et de se réjouir lorsque l’adulte avoue son incompréhension devant cet objet qu’il ne sait pas comment lire ou aborder.

Que cette spécificité, ce clivage, participe au plaisir du lecteur adolescent, l’industrie l’a bien compris en se ruant massivement[11] vers l’El Dorado marketing que le manga représente — cédant à la facilité en caressant dans le sens du poil cette envie d’altérité : collections dédiées aux consonances japonaises, communication distincte (sites web différents pour certains éditeurs), revues et boutiques spécialisées … l’idée maîtresse semblant être de préserver et d’encourager l’existence d’une communauté de «manga-fans», histoire de ne pas tuer la poule aux œufs d’or, sans doute.

Sans compter que l’enjeu de l’élargissement du lectorat du manga va d’ailleurs devenir particulièrement crucial, alors que le rythme de sortie des grosses locomotives, Naruto en tête, va devoir ralentir une fois la publication japonaise rattrapée. De six volumes par an, on descendra à trois ou quatre, et la rentabilité baissera d’autant. Pas la peine non plus d’espérer de nouveaux filons venant de l’Asie — il reste bien peu de séries de premier plan non signées aujourd’hui.

Alors, plutôt que d’évoquer le Péril Jaune et d’invoquer des exceptions culturelles, il faudrait y voir une opportunité et étudier les raisons profondes (au-delà de la crise adolescente) de ce succès. Pour, ensuite, travailler à créer de véritables passerelles, et encourager ce nouveau lectorat impliqué et passionné à s’intéresser au reste de la production, asiatique ou non-asiatique. Même si le marché se stabilise cette année,[12] il est évident que l’on n’a jamais lu autant de bande dessinée que ces dernières années. Il faudrait s’en réjouir, pas s’en inquiéter.

Pour conclure, on pourra trouver étrange que, sur un site qui se veut consacré à «l’autre bande dessinée», cette analyse ne se penche pas plus sur le cas des «autres éditeurs». La raison en est simple : l’analyse de marché s’intéresse aux grandes masses, et se pose des questions de revenu et de marketing, du bonheur des actionnaires et de taux de rentabilité ; les «autres éditeurs» ont souvent comme simple ambition de faire de bons livres.

Ainsi, dans son rapport, Gilles Ratier suggère qu’un niveau de ventes autour de 7,000 exemplaires serait le strict minimum envisageable, indiquant que «(cela) reste, toutefois, rentable pour quelques éditeurs, mais plus tellement pour l’auteur». Dans son récent ouvrage Un objet culturel non identifié, Thierry Groensteen rapporte les propos d’Etienne Robial, alors à la tête de Futuropolis : «Je publie certains bouquins à 500 exemplaires et ils sont rentables. Le grand public ne les voit jamais, ne sait même pas qu’ils existent, et pourtant ils sont épuisés dans les huit jours ! Quand j’ai fini de payer les auteurs, il me reste de l’argent en main.»

Deux visions différentes, qui témoignent de deux univers distincts qui cohabitent, la réalité économique et les enjeux de l’un étant sans grand rapport avec celle et ceux de l’autre.

Notes

- Et si à du9 on est plein de bonne volonté et d’enthousiasme, il y a des limites à ce que nous pouvons envisager d’investir dans notre quête de la Vérité. Si une bonne âme avait accès à des données, et qu’elle souhaitait les partager pour soutenir notre effort dans cette direction, qu’elle n’hésite pas à contacter l’auteur de cet article. Discrétion assurée.

- Naruto, Dragon Ball, One Piece, FullMetal Alchemist et Samurai Deeper Kyo. Notons que dans le lot, FullMetal Alchemist est la seule à ne pas compter 25 volumes ou plus.

- Cela est particulièrement visible lorsque l’on examine la répartition des sorties tout au long de l’année. Le segment manga présente ainsi une grande stabilité, avec une moyenne d’environ 90 nouveautés par mois, oscillant entre un minimum en Juillet (81 titres) et un maximum en Novembre (110 titres) ou Juin (112 titres).

En comparaison, les gros éditeurs comme les indépendants ont des fluctuations beaucoup plus importantes, allant du simple … à l’octuple ! Pour les gros éditeurs, on a ainsi une moyenne de 75 nouveautés par mois, minima en Juillet (14) et Décembre (16), maximum en Septembre (111) ; et pour les indépendants, une moyenne de 40 nouveautés par mois, minimum en Août (8), maximum en Novembre (68). - Le «cru 2006» de ces deux titres a connu une mise en vente plus tardive (Octobre 2006), d’où des chiffres de vente moins importants. Pour note, Titeuf tome 10 était sorti en Août 2004, et Lucky Luke tome 1 en Septembre 2004.

- Pour être tout-à-fait précis sur le cas Shogun Mag, la situation est encore plus nébuleuse. D’une part, les tomes reliés devraient contenir des bonus et des pages inédites, mais en fonction des titres, ce sont entre 24 et 72 pages qui manquent par rapport à ce qui a été prépublié. Cela semble un peu beaucoup pour n’être que du bonus, il faudra donc attendre la sortie des volumes dans les mois à venir pour se prononcer.

D’autre part, à peine quatre mois après le lancement de la revue, on évoquerait la possibilité de la scinder en deux entités plus clairement ciblées, une «shônen» et une «seinen». Encore une fois, rien de confirmé, mais on est encore assez loin du projet bien ficelé. - Il est par ailleurs intéressant de noter que, parmi les gros tirages du groupe Média Participations, deux ouvrages sur cinq sont le fait de son «label» manga Kana — une proportion en parfaite adéquation avec la structure du marché, ou comment adapter son offre à la demande.

- Pour mémoire, la série des Dragon Ball éditée par Glénat cumule pas moins de 81 volumes sur trois éditions différentes (normale, de luxe et intégrale).

- L’attachement de certaines librairies où je rôde aux « bacs » de rangement flatte sans doute les habitudes de certaines clients, mais limite la quantité d’œuvres proposées par rapport à ce que pourraient contenir des étagères. Ah oui, il y a bien parfois des étagères, mais plutôt que d’y mettre des livres, on y entasse de la « para-BD » au goût parfois très discutable, mais à ce qu’il paraît autrement plus rentable.

- Filliale d’Amazon, et créatrice d’une barre d’outils qui effectue un audit du traffic internaute. Si la-dite barre d’outils n’est pour l’instant disponible qu’en anglais, Alexa se targue de suivre les évolutions de plus de 10 millions d’internautes dans le monde.

- Les titres shônen par exemple, fonctionnent souvent sur une trame initiatique, en abordant une large palette de sujets, y compris l’éveil à la sexualité. Sexualité qui, par ailleurs, est quasiment absente des grands classiques franco-belge (Tintin, Astérix, Lucky Luke, Spirou, etc.), mais qui participe sans aucun doute au succès de séries comme Lanfeust de Troy.

- Cf. De Bonnes Guerres.

- Et ce, en l’absence d’un «monstre» comme le dernier Astérix qui représentait à lui seul 3 % des ventes totales de l’industrie en 2005.

An Ultimate Web-Hosting Solution For Business Owners https://ext-opp.com/HostsMaster