Numérologie, édition 2009

Ami lecteur, lectrice mon Amour,

Voici venu notre rendez-vous désormais annuel, où du9 profite de l’effervescence qui agite le petit monde de la bande dessinée à la veille du Festival d’Angoulême pour essayer d’en dresser le tableau. Comme toujours, curiosité et rigueur nous gouvernent, afin de proposer une vision claire et sans langue de bois du marché en 2009. Bienvenue dans une nouvelle «Numérologie» — ou l’art de faire parler les chiffres.

[Et si tu le souhaites, tu peux télécharger un fichier pdf contenant l’ensemble de ce dossier]

L’année dernière, lors du rendez-vous annuel du dossier bande dessinée de Livres Hebdo, Fabrice Piault (rédacteur en chef adjoint du magazine) faisait part de son émerveillement : «Chaque année, c’est une nouvelle surprise. Mais oui : globalement, le marché de la bande dessinée reste orienté à la hausse, en 2008 pour la quatorzième année consécutive.»[1]

Début 2010, l’émerveillement a laissé place à une relative réserve : si l’on a pu bénéficier d’un «contexte économique relativement serein en 2009», «à défaut d’être exceptionnelle, l’année a été correcte», avec un «marché en forme, mais globalement plat».[2] Devant ces réactions aussi modérées et prudentes, il paraît naturel de vouloir dépasser le flou artistique des mots pour examiner de plus près les données disponibles, afin de connaître vraiment l’étendue des dégâts.

Et de savoir si, en 2009, la bande dessinée n’aurait pas connu, elle aussi, la crise.

Un marché qui patine

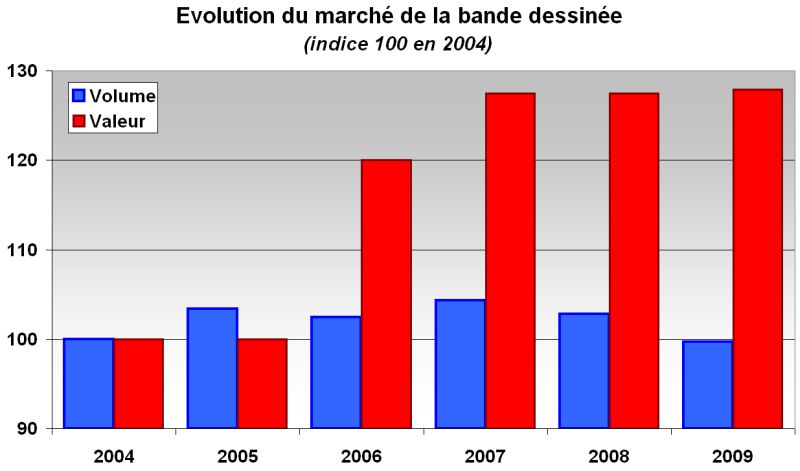

En se plongeant dans les chiffres, on comprend rapidement pourquoi Livres Hebdo se montre moins enthousiaste qu’en 2008 : selon les données IPSOS, les ventes de bandes dessinées au détail en 2009 ont reculé de 2,9 % en unités, et progressé de tout juste 0,3 % en valeur. Le marché français s’inscrirait donc à 33,6 millions d’exemplaires vendus, pour 319,6 millions d’euros. La belle série continuerait donc ? Quinze années consécutives de croissance, modeste certes, mais croissance quand même ? Pas si vite.

En effet, en janvier 2009, Livres Hebdo annonçait un marché à 328,8 millions d’euros. Sauf que depuis, IPSOS a revu son estimation à la baisse pour arriver à un marché 2008 de 318,6 millions d’euros — et une baisse (microscopique) de 0,03 % par rapport à 2007.

Depuis trois ans donc, le marché de la bande dessinée plafonne, juste en-dessous de la barre des 320 millions d’euros.

Si le chiffre d’affaires surnage, c’est essentiellement grâce à l’augmentation des prix à la vente (+3 % en 2009 à 9,80€) qui vient compenser les ventes en volume à la baisse — le recul amorcé l’année passée se confirmant en 2009, ramenant le marché au niveau de 2004.

| Prix moyen | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 08=>09 |

|Albums| 8,3€ | 8,2€ | 10,3€ | 10,9€ | 11,2€ | 11,5€ | +3,3 %|

|Manga| 5,3€ | 5,3€ | 6,4€ | 6,6€ | 6,6€ | 6,8€ | +1,2 %|

|Global| 7,6€ | 7,4€ | 9,0€ | 9,3€ | 9,5€ | 9,8€ | +3,1 %|

Des éditeurs à la peine

Ce n’est peut-être pas la franche croissance, mais Livres Hebdo se veut rassurant, et affirme que «pour les principaux éditeurs, les ventes sont restées plutôt bien orientées». Page suivante, on découvre d’ailleurs les parts de marché de ces principaux groupes, ce qui permet de juger sur pièces.

||Ventes en volume (en millions d’exemplaires)||

| Groupes | 2007 | 2008 | 2009 | 07=>08 | 08=>09 |

|Média Participations| 11,8 | 11,0 | 9,9 | -6,9 % | -9,5 % |

|Groupe Glénat| 5,4 | 5,4 | 4,9 | -0,2 % | -9,6 % |

|Groupe Flammarion| 3,2 | 2,6 | 2,7 | -19,3 % | 3,3 % |

|Soleil| 2,8 | 2,5 | 2,2 | -12,2 % | -10,8 % |

|Delcourt| 2,6 | 3,4 | 3,2 | 31,4 % | -3,9 % |

|Total Grand Groupes| 25,8 | 24,8 | 22,9 | -3,8 % | -7,6 % |

Surprise, le bilan pour 2009 est loin d’être réjouissant : à l’exception du groupe Flammarion (Casterman, KSTR, Jungle, AUDIE) qui enregistre une légère progression de ses ventes en volume de 3,3 %, les quatre autres leaders de la bande dessinée franco-belge sont sérieusement à la baisse, la palme revenant à Soleil et ses -11 %.

Certes, cette tendance baissière n’est pas nouvelle : depuis 2002 (première année où Livres Hebdo a commencé à publier ce type de données), la part de marché contrôlée par les cinq plus grands groupes d’édition de bande dessinée s’érode progressivement passant de plus de 80 % en 2002 à tout juste 70 % en 2009. En l’espace de sept ans, les leaders qu’étaient Média Participations et Glénat ont cédé beaucoup de terrain, Flammarion et Soleil se sont maintenus, Delcourt étant le seul à enregistrer une progression remarquable de sa part de marché (de 4 % en 2002 à 9,9 % en 2009).

Face à une telle érosion, les grands groupes ont réagi de la même façon : en augmentant le nombre de sorties, en espérant que ce plus grand nombre de titres viendrait soutenir leurs ventes défaillantes. Ainsi, tout au long de l’année 2008, on a parlé de surproduction, mettant en avant l’inflation du nombre de titres recensés chaque année par Gilles Ratier. De fait, on a vu le nombre de nouveautés sorties dans l’année plus que doubler sur la période 2003-2009, passant de 1 730 titres à près de 3 600.

Début 2009, dans le dossier annuel de Livres Hebdo, Philippe Ostermann (directeur éditorial de Dargaud) semblait d’ailleurs effaré : «Je ne comprends même pas comment on peut sortir autant de livres.» Et pourtant, le pôle Dargaud n’était pas le dernier à suivre le mouvement, passant de 88 titres pour 2003 à 159 pour 2009 (+80 %), le groupe Média Participations enregistrant, lui, une progression de 95 %.

| Evolution | 2003=>2006 |<| 2006=>2009 |<| 2003=>2009 |<|

| Groupe | Sorties | Ventes | Sorties | Ventes | Sorties | Ventes |

|Média Participations | +40 % | -4 % | +39 % | -9 % | +95 % | -12 % |

|Groupe Glénat | +17 % | -8 % | +35 % | -21 % | +58 % | -28 % |

|Groupe Flammarion | +37 % | -15 % | +3 % | +2 % | +42 % | -13 % |

|Soleil | +61 % | +51 % | +25 % | -25 % | +102 % | +14 % |

|Delcourt | +53 % | +122 % | +17 % | +12 % | +79 % | +149 % |

| Total Grands Groupes | +41 % | +5 % | +25 % | -10 % | +76 % | -6 % |

|Autres Editeurs | +85 % | +22 % | +13 % | +21 % | +108 % | +49 % |

|Marché Global | +63 % | +8 % | +18 % | -3 % | +93 % | +6 % |

Le tableau ci-dessus permet d’ailleurs de constater que cette «course à la production» n’est pas un phénomène récent. Cependant, il révèle que l’augmentation des sorties au cours des dernières années, tant décriée, est principalement le fait des grands groupes (+25 % sur la période 2006-2009, contre +13 % pour le reste du marché).

Il faut d’ailleurs noter que le poids de ces cinq grands groupes sur la production globale n’a que peu évolué : si en 2003, ils représentaient 48 % des titres sortis dans l’année, ils contrôlaient encore 44 % des sorties en 2009 — et ce, malgré la multiplication des structures d’éditions (on est passé de 150 éditeurs en activité en 2001, à 288 en 2009), souvent désignée comme responsable de cette inflation déraisonnable.

A ce stade, il paraît important de rappeler que les 4863 livres de bande dessinée répertoriés par Gilles Ratier pour la seule année 2009 sont loin d’être égaux entre eux. Non seulement il existe des disparités importantes au niveau des tirages des ouvrages, mais également, les diffuseurs avec qui travaillent les «petits» éditeurs[3] n’ont pas le même poids, ni la même couverture que les structures dédiées mises en place par les grands groupes.[4] Il en résulte que la charge «effective» des nouveautés sur les réseaux de distribution (et donc sa contribution supposée à la surproduction) est sans commune mesure entre les productions des petits éditeurs (avec généralement des tirages modestes) et celles des plus grands.

Ainsi, s’il y a «embouteillage» dans les rayons des librairies, il est plus à mettre au compte des grands éditeurs, qui s’adaptent au contexte de rotation accrue des titres[5] en augmentant leur présence dans le réseau de distribution afin d’en maximiser l’exposition. Certains vont même jusqu’à utiliser des «offices sauvages», en livrant aux libraires des livres qu’ils n’ont pas commandés pour leur forcer la main.

L’augmentation significative de la production apparaît donc comme une course en avant, cherchant à compenser l’érosion des ventes. Les grands groupes n’ont plus d’autre choix que d’investir tous les segments considérés comme un tant soit peu «porteurs», que ce soit le manga ou la bande dessinée dite «d’auteur».

Ainsi, l’approche choisie pour le label Futuropolis (co-géré par Soleil et le groupe Gallimard) l’amène à compter déjà presque 200 livres à son catalogue après seulement quatre ans d’existence (4 en 2005, 36 en 2006, 39 en 2007, 55 en 2008, 55 en 2009), et l’établit dans son «rythme de croisière».

Par ailleurs, il est vrai que les revenus des grands éditeurs ne dépendent pas uniquement des ventes de livres, mais proviennent également des droits d’exploitation et des produits dérivés. Et de fait, Livres Hebdo consacrait les trois-quarts de son dossier 2009 à l’exploitation «360°», évoquant en particulier les adaptations pour le grand ou le petit écran.

En 2010, c’est plutôt la bande dessinée numérique qui est à l’honneur, et en particulier sur téléphones portables, l’iPhone d’Apple en tête. Il est vrai que ce dernier est le seul à apporter aujourd’hui une solution de paiement intégrée, et qu’il bénéficie d’une forte aura médiatique. Mais comme le signale Mourad Boudjellal (PDG de Soleil), cela reste un «micromarché» aux ventes très faibles et à l’offre extrêmement limitée.[6]

Les annonces de nouveaux éditeurs (numériques) se multiplient. L’ensemble du monde de l’édition retient son souffle en attendant l’annonce de l’iSlate d’Apple (qui devrait être révélée fin janvier), sur laquelle reposent beaucoup d’espoir. La révolution numérique est sans doute en marche — mais la route est longue, et pour sûr, la transition sera rude.

Des valeurs (plus si) sûres

Au-delà des évolutions globales du marché, qui révèlent une santé fragile, il faut également considérer les modifications profondes que l’on peut observer dans la répartition des ventes.

Ainsi, ces dernières années ont vu une diminution progressive de l’importance des meilleurs ventes. En 2001, les 50 titres listés dans les tops annuels de Livres Hebdo/I+C concentraient 28 % des ventes totales du marché. Depuis 2006, cette part est tombée à 13 %, indiquant une dilution progressive des achats sur un plus grand nombre de références. Or, cet affaiblissement du top 50 ne saurait être mis sur le seul compte d’un marché en expansion — il témoigne également d’une profonde érosion des performances des best-sellers, particulièrement marquée à compter de 2006. Fait notable, 2007 marquait la première fois depuis 2000 où aucune bande dessinée ne dépassait la barre symbolique des 300 000 exemplaires vendus dans l’année.

||Moyenne des ventes annuelles par tranche||

| | 2000-05 | 2006-2008 | Evol. % | 2009 |

|Cumul top 5 | 2,13m | 1,17m | -45 % | 1,26m |

|Cumul #6-15 | 1,64m | 1,10m | -33 % | 1,04m |

|Cumul #16-30 | 1,35m | 1,08m | -20 % | 0,93m |

|Cumul #31-50 | 1,07m | 1,04m | -3 % | 0,94m |

|Cumul top 50 | 6,19m | 4,40m | -29 % | 4,18m |

Les ventes cumulées du «top 5» annuel sont ainsi passées d’une moyenne de 2,1 millions d’exemplaires pour la période 2000-2005[7] à 1,2 millions d’exemplaires depuis 2006, soit un recul de 45 %. En comparaison, les ventes cumulées des titres classés entre la 31e et la 50e place restent stables autour du million d’exemplaires, n’enregistrant qu’une modeste érosion de 3 %.

On assiste donc à un tassement de ce classement, avec une diminution progressive de l’écart entre le premier et le cinquantième titre.

||Evolution de la performance des nouveautés (ventes à fin d’année)||

| Série | Période | Ventes | Tirage |

|Astérix | 01 => 05 | -43 % | +6 % |

|Blake et Mortimer | 01 => 08 | -42 % | +20 % |

|Boule et Bill | 01 => 07 | -65 % | -30 % |

|Cédric | 02 => 08 | -55 % | -10 % |

|Lanfeust des étoiles | 01 => 08 | -34 % | -17 % |

|Largo Winch (Printemps) | 02 => 07 | -40 % | -18 % |

|Largo Winch (Novembre) | 05 => 08 | -9 % | -2 % |

|Le chat | 01 => 08 | -50 % | 0 % |

|Le petit Spirou | 01 => 07 | -67 % | -31 % |

|Les profs | 02 => 08 | -13 % | +100 % |

|Les Tuniques Bleues | 02 => 08 | -51 % | -19 % |

|Lucky Luke[8] | 04 => 08 | -67 % | -18 % |

|Spirou et Fantasio[9] | 04 => 08 | -48 % | -52 % |

|Thorgal | 01 => 08 | -43 % | 0 % |

|Titeuf | 02 => 08 | -44 % | +31 % |

|Trolls de Troy | 02 => 08 | -28 % | -11 % |

|XIII[10] | 00 => 07 | -40 % | +10 % |

L’année dernière, on avait pu constater la forte érosion que rencontrent les séries établies, en particulier au sein des meilleures ventes. Ainsi en 2008, le douzième album de Titeuf (Le sens de la vie) enregistrait une performance en retrait de 44 % par rapport au neuvième album (La loi du préau) sorti en 2002. De manière générale, c’est l’ensemble des ventes de la série qui connaissait un fort recul, passant de 1,4 millions d’exemplaires en 2001 à 860 000 en 2008 — soit un recul de 40 %.

Cette dynamique à la baisse était d’ailleurs observable sur la plupart des grandes séries franco-belges, qui réalisaient des performances en fort retrait par rapport au début de la décennie. De plus, bien que les ventes aient marqué un net recul, le tirage initial ne faisait état que d’un réajustement modéré, l’objectif étant d’assurer une large présence en magasin, quitte à imprimer trop — une vente «manquée» aujourd’hui ayant peu de chance d’être rattrapée à l’avenir. Ainsi, l’importance du tirage d’un ouvrage devient désormais une force commerciale, et non plus l’expression «raisonnable» d’un véritable potentiel de vente.

||Ventes du fonds (en milliers d’exemplaires)||

| Séries | Moy. 03-05 | 2009 | Evolution |

|Astérix | 814 | 532 | -35 % |

|Blake et Mortimer | 230 | 103 | -55 % |

|Boule et Bill | 358 | 244 | -32 % |

|Cédric | 372 | 125 | -66 % |

|Lanfeust des étoiles | 326 | 123 | -62 % |

|Largo Winch | 267 | 144 | -46 % |

|Lucky Luke | 312 | 181 | -42 % |

|Le petit Spirou | 150 | 55 | -63 % |

|Titeuf | 1 073 | 348 | -68 % |

|Les Tuniques Bleues | 265 | 176 | -34 % |

|Trolls de Troy | 190 | 112 | -41 % |

|XIII | 265 | 114 | -57 % |

Accompagnant cette évolution à la baisse de la performance des nouveautés, on constate également une diminution notable des ventes du fonds.

Au vu de la performance d’un Lanfeust des Etoiles (-62 % en cinq ans), on peut d’ailleurs s’interroger sur la déclaration de Mourad Boudjellal (PDG de Soleil) dans Livres Hebdo, évoquant un fonds «qui a retrouvé de belles couleurs».

En fait, ces séries bien installées existent toutes sur le marché depuis plus d’une dizaine d’années, et leur réservoir de lecteurs potentiels (déjà largement entamé) peine à se renouveler.

Or, ces séries étaient traditionnellement la base du modèle économique des grands éditeurs, qui s’appuyaient sur les sorties régulières et la solidité de ces «marques» pour assurer leur chiffre d’affaire. Ainsi, le groupe Glénat voyait en 2003-2004 pas moins d’un quart de ses ventes réalisées par le seul Titeuf.

Il faut donc certainement chercher dans cette «dépendance» des éditeurs, et les phénomènes de lassitude inhérents au modèle de la série, une partie des raisons expliquant les difficultés des grands groupes d’édition.

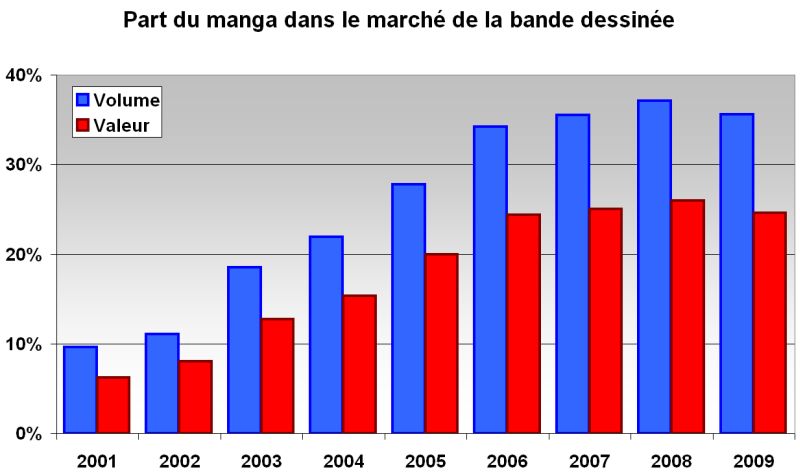

Le manga en berne

«Comme le marché de la bande dessinée traditionnelle, celui du manga voit à son tour sa croissance ralentir», indique Livres Hebdo en introduction de son dossier. En fait de ralentissement, c’est un sérieux coup de frein : en effet, IPSOS donne pour 2009 des ventes de manga en recul de 6,9 % en volume et 5,8 % en valeur.

S’il s’agit là de la première fois que la production japonaise marque le pas (Livres Hebdo lui concède d’ailleurs une «grosse fatigue»), il faut souligner que son importance sur le marché français s’est stabilisée depuis quatre ans déjà, autour des 35 % en volume et 25 % en valeur. En réalité, la belle progression des années 2001-2006 a désormais laissé la place à une période de palier, où les limites du modèle commencent à se faire sentir.

En effet, l’introduction du manga sur le marché a permis de toucher un lectorat jusqu’alors négligé — le lectorat adolescent (12 ans et plus) d’une part, et le lectorat féminin d’autre part, en s’appuyant sur un format éditorial efficace : fréquence de publication élevée, dans un contexte de forte sollicitation. De plus, le manga participe fortement au processus d’identification des jeunes, concrétisé par l’apparition d’une «culture manga», élément fort de différenciation et d’opposition aux adultes et que l’on peut observer dans le succès de manifestations comme Japan Expo.

Les grands éditeurs ne s’y sont pas trompés, et se sont ainsi fortement investis dans le segment à partir de 2005, à la recherche du successeur de Dragon Ball. Alors que fin 2002, ils comptaient tout juste une petite trentaine de séries en cours, dès 2003 c’est une trentaine de nouvelles séries qui débarquent sur le marché — le chiffre passant à soixante nouvelles séries annuelles pour les années 2006-2008. Fin 2009, ces cinq plus grands groupes avaient près de 150 séries de manga en cours — auxquelles il fallait rajouter la quarantaine de séries qui étaient arrivées à leur terme (naturel ou anticipé) durant l’année.

||Nombre de nouvelles séries manga par année[11] ||

| Groupe | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

|Média Participations | 1 | 5 | 8 | 7 | 13 | 14 | 17 |

|Groupe Glénat | 8 | 6 | 7 | 15 | 8 | 13 | 19 |

|Groupe Flammarion | 0 | 6 | 5 | 7 | 12 | 9 | 4 |

|Soleil | 8 | 2 | 10 | 16 | 16 | 14 | 19 |

|Delcourt (hors Tonkam) | 9 | 9 | 9 | 14 | 10 | 11 | 11 |

|Total Grands Groupes | 29 | 34 | 39 | 59 | 59 | 61 | 70 |

Cependant, le secteur du manga est avant tout extrêmement concentré, et repose essentiellement sur un petit nombre de séries best-sellers. On constate ainsi une domination écrasante des productions récentes destinées aux adolescents (shônen / shôjo), au détriment d’œuvres plus adultes ou relevant du patrimoine. Les trois plus grosses ventes contrôlent ainsi près de 30 % du segment, et Naruto à lui seul continue de représenter près d’un manga sur sept vendu en France.

Cette situation se traduit de manière flagrante dans les tirages annoncés par les éditeurs. Si Naruto culmine ainsi à 250 000 exemplaires par volume, les suivants sont largement distancés : 85 000 exemplaires pour Soul Eater,[12] 80 000 pour One Piece — tous éditeurs confondus, seules onze séries comptent des tirages supérieurs à 40 000 exemplaires. En comparaison, il y avait en 2009 une centaine de séries franco-belges dont le tirage initial était supérieur à ce nombre.

De plus, la force du manga réside en sa forte périodicité — les séries les plus actives voyant six, voire sept nouveaux volumes sortir dans l’année. Non seulement ce format de publication génère rapidement des volumes conséquents, mais le recrutement ultérieur de nouveaux lecteurs vient soutenir la croissance, le temps de rattraper la publication en cours. Cependant, cette force se révèle aussi être sa principale faiblesse, pour deux raisons.

||Evolution des ventes totales||

| Séries | 07=>08 | 08=>09 | 07=>09 |

|Naruto | -7 % | -14 % | -20 % |

|One Piece | +19 % | +18 % | +40 % |

|Dragon Ball | -28 % | -18 % | -41 % |

|Bleach | +31 % | -14 % | +13 % |

|Fullmetal Alchemist | -19 % | -14 % | -30 % |

|Death Note | +55 % | -53 % | -27 % |

|Top 10 Séries | -3 % | -13 % | -16 % |

|Segment manga | +3 % | -7 % | -4 % |

Tout d’abord, le rythme de publication reste toujours tributaire de la parution japonaise, ce qui occasionne un fort ralentissement des sorties (et donc des ventes) une fois le retard rattrapé.

C’est ainsi le cas pour Fullmetal Alchemist, série qui a débuté sur un rythme de six volumes annuels, et s’est vue ramenée à quatre volumes en 2008, et seulement trois en 2009 : en l’espace de deux ans, ses ventes ont diminué de 30 %.

De même, les séries Kyo (38 tomes, terminée en 2008) et Fruits Basket (23 tomes, terminée en 2007), ont disparu du top 10, après avoir vu leurs ventes perdre plus de 30 % en 2008. De son côté, Dragon Ball continue à perdre du terrain et enregistre une baisse de 18 % de ses ventes malgré une (énième) opération de «repackaging», avec la Perfect Edition débutée en 2009.

||Performance de Naruto||

| Sortie | # | Ventes | Evol. | Tirage |

|Jan. 2005| 15 |61 200| – |110 000|

|Jan. 2006| 21 |93 300| +52 % |130 000|

|Jan. 2007| 27 |130 900| +40 % |220 000|

|Fév. 2008| 34 |133 000| +2 % |220 000|

|Fév. 2009| 40 |138 000| +4 % |250 000|

Ensuite, une fois la période d’installation passée (période à forte croissance), les séries longues adoptent un rythme de croisière et voient leurs ventes se limiter de plus en plus aux seules nouvelles sorties. L’ensemble du lectorat potentiel a été atteint, et consomme désormais au rythme de parution.

C’est ce que l’on constate actuellement sur Naruto : les ventes des nouveaux volumes se sont stabilisées depuis 2008 (après avoir connu une croissance à deux chiffres jusqu’en 2007), et l’on observe en 2009 un fort recul des ventes des anciens volumes, qui accusent une baisse de 22 % par rapport à l’année précédente.

Il faut noter que les séries franco-belges traditionnelles, qui reposent souvent sur des albums autonomes (et non pas sur le principe de feuilleton d’une large majorité des séries japonaises) ne sont généralement pas confrontées à ce genre de problème.

Après une année difficile en 2009, il est difficile de se montrer optimiste pour 2010. En effet, Naruto, Bleach, One Piece et Negima ! devraient rattraper la publication japonaise, et donc passer de six volumes annuels à quatre, dans le meilleurs des cas. Le ralentissement observé sur 2009 devrait donc être encore plus marqué sur 2010, l’arrivée d’un nouveau best-seller étant peu probable, puisque la plupart des séries à fort potentiel ont d’ores et déjà été exploitées. Interrogé par Livres Hebdo, Guy Delcourt reconnaît d’ailleurs une fébrilité «même au Japon, où il n’y a pas tellement de nouvelles locomotives».

Dans un tel contexte, on peut d’ailleurs s’interroger sur l’intérêt de sortir une série comme Death Note (qui compte seulement 13 volumes) au rythme élevé d’un volume tous les deux mois. Certes, en dégageant des ventes de 1,3 millions d’exemplaires sur trois ans, l’opération du point de vue économique est certainement payante. Mais il semble que le choix de «sevrer» les lecteurs en sortant les séries au plus vite est aujourd’hui la seule approche éditoriale qui prévaut, sans chercher à établir des passerelles, que ce soit vers d’autres séries de manga, ou d’autres titres de bande dessinée au sens large.

La grande inconnue pour 2010, cependant, est la future stratégie des éditeurs japonais qui ont résolument pris pied sur le marché, avec le rachat de Kaze en août dernier par le Groupe Shôgakukan & Shûeisha. Lorsque l’on sait que les quatre meilleures ventes de manga en France sont publiées par Shûeisha au Japon (Naruto, One Piece, Dragon Ball et Bleach), et que les deux mastodontes débarquent avec l’ambition de «développer activement le marché, en offrant une plus grande variété de contenu à nos fans, plus rapidement, et plus efficacement»[13] … la situation des éditeurs français de manga pour l’année à venir est loin d’être sereine.

Le Top 50 2009

Signe d’un marché plutôt tendu, on constate que la plupart des grosses ventes ont été concentrées sur la fin de l’année, afin de bénéficier au maximum de la «sécurité» que représente la période de Noël. Ainsi, si l’on exclut les Naruto, ce sont 9 des 10 meilleures ventes qui sont sorties après la rentrée scolaire, huit d’entre elles paraissant entre le 14 octobre et le 25 novembre.

Sorti donc à la fin octobre, le moment idéal pour en faire le cadeau de Noël des acheteurs en mal d’inspiration, le «livre d’or» d’Astérix est un peu l’arbre qui cache la forêt. Célébrant le soixantième anniversaire du célèbre Gaulois, le titre n’a pourtant pas bénéficié de l’aura d’un véritable nouvel album, et cela se ressent dans sa performance : sorti à la même période que Le ciel lui tombe sur la tête (en 2005), L’anniversaire d’Astérix et Obélix ne réalise que 46 % des ventes de ce dernier.

Juste derrière, Blake & Mortimer continuent d’être à la peine. La malédiction des trente deniers vend en six semaines 230 000 exemplaires, alors que Les sarcophages du sixième continent (sorti en 2003 à la même période) avait vendu 340 000 exemplaires, soit une baisse de 32 %.

Complétant le trio de tête, le Happy Sex de Zep est très loin d’avoir le même impact qu’un nouveau Titeuf, et ce malgré un soutien médiatique important et le statut de mini-événement. En fait, sa performance est plutôt à rapprocher de celle du Guide du Zizi Sexuel, sorte de hors-série éducatif et rigolo paru en 2001.

Enfin, on soulignera la belle performance du sixième tome des Passagers du Vent de François Bourgeon, quinze ans après le dernier titre.

Afin de prolonger le concept de série, les éditeurs déclinent leurs best-sellers en franchises : ainsi, les XIII Mystery ont pris le relais après la conclusion de XIII, et Lanfeust continue à multiplier les sous-séries, s’embarquant pour une «odyssey» après avoir conquis les étoiles — l’ensemble constituant au final une continuité globale.

Or, si les Lanfeust successifs enregistrent des performances comparables, il n’en est pas de même pour ce qui est visiblement perçu comme un produit dérivé. Ainsi, les XIII Mystery réalisent au mieux un tiers des ventes des titres de la série principale à leur sortie. C’est sans doute également le cas pour le Cixy de Troy, pourtant tiré à 90 000 exemplaires, et qui n’apparaît pas dans le Top 50 des meilleures ventes.

Alors que l’on évoque beaucoup le potentiel de la bande dessinée à supporter des adaptations sur le grand écran, il faut noter que la sortie du Lucky Luke de James Huth avec Jean Dujardin (avec près de 1,9 million de spectateurs) n’a pas vraiment eu d’impact sur les ventes de la série. On ne trouve ainsi dans le Top 50 que le dernier volume, L’homme de Washington, sorti très tardivement en fin d’année 2008 et qui n’enregistre ici que des ventes résiduelles, à 56 000 exemplaires vendus sur 2009.

A l’inverse, il faut souligner le succès de l’adaptation en bande dessinée des Simpsons, qui se confirme après ses début l’année dernière, et qui profite de plus d’une actualité anniversaire (les vingt ans de la série) qui a vue la série largement mentionnée dans les médias. L’éditeur Jungle classe ainsi cinq des huit volumes sortis dans le Top 50, pour des ventes globales atteignant sans doute les 300 000 exemplaires pour 2009.

Enfin, s’il est intéressant de considérer cette liste des 50 meilleures ventes pour ce qu’elle montre, il est tout aussi révélateur de considérer les titres qui n’y figurent pas — gros tirages avec attentes commerciales au diapason, et qui malheureusement n’ont pas réussi à concrétiser.

Au nombre de ceux-ci, le tome 7 de la série Murena (Dargaud, tirage à 150 000 exemplaires), le best-of du Chat (Casterman, 130 000 ex.), le tome 6 du Donjon de Naheulbeuk (Clair de Lune, 120 000 ex.), le tome 15 de L’élève Ducobu (Le Lombard, 120 000 ex.), ou encore le second volume du Putain de guerre ! de Tardi (Casterman, 120 000 ex.).

Conclusion

La décennie qui s’achève a vu le marché de la bande dessinée enregister une progression modeste, dont on constate aujourd’hui la fragilité. Depuis trois ans, les ventes en volumes reculent, pour un chiffre d’affaire qui se maintient en-dessous du seuil des 320 millions d’euros annuels.

Les grands groupes d’édition, hier très dominateurs, peinent aujourd’hui à maintenir leur part de marché. Les séries les plus vendeuses, qui constituaient un part importante de leur chiffre d’affaire, montrent désormais des signes d’essoufflement, autant pour les nouveautés que pour le fonds.

Dans un tel contexte, les grands groupes d’édition ont augmenté fortement leur production, afin de compenser ce manque à gagner. La rotation accrue des titres dans les réseaux de distribution les a également incités à maintenir les tirages initiaux des titres à fort potentiel afin de maximiser l’exposition en magasin, quitte à augmenter le nombre de retours.

Par ailleurs, ils se sont également fortement positionnés sur le segment du manga, dont la croissance a soutenu le marché durant ces dernières années. Ce segment enregistre en 2009 sa première année de décroissance, et la fin ou le ralentissement des séries les plus vendeuses laisse augurer d’une évolution encore nettement à la baisse pour 2010. De plus, l’arrivée des éditeurs japonais sur le marché français (par le biais du rachat de Kaze par le Groupe Shôgakukan & Shûeisha) pourrait remettre en question à court terme la pérennité de ce segment pour les grands éditeurs français.

Enfin, le sujet de la bande dessinée numérique a été fréquemment au centre des débats durant l’année 2009. Cependant, ce marché n’en est actuellement qu’à ses balbutiements, et ne devrait pas représenter de débouché significatif avant quelques années.

N’ayons pas peur des mots : la bande dessinée est en crise. Mais les limites du modèle des séries récurrentes que l’on observe aujourd’hui signifient seulement le déclin d’une vision basée sur les best-sellers. Or, la bande dessinée n’est pas uniquement une machine à créer des «marques» — au contraire, elle propose à ses lecteurs une richesse jusqu’ici inégalée, tant dans son ouverture vers le monde, que dans la diversité de ses thématiques et dans le foisonnement de ses créations. C’est là sa grande force, et sa plus belle chance.

Données et sources

Les analyses de cette édition 2009 du dossier Numérologie (ou «l’art de faire parler les chiffres») sont basées, sauf mention particulière, sur deux sources spécifiques.

Pour le recensement du nombre de sorties et les plus gros tirages, sur les rapports annuels 2001-2009 produits par Gilles Ratier, secrétaire de l’ACBD (Association des Critiques et journalistes de Bande Dessinée).

Pour ce qui est des chiffres de ventes, sur des données Livres Hebdo/I+C portant sur la période 2001-2009. Des données complémentaires nous ont été gracieusement fournies par IPSOS Média CT (Pôle Culture). Nous tenons d’ailleurs à remercier Emmanuelle Godard pour sa gentillesse et sa disponibilité.

1. Fiabilité des chiffres IPSOS

Concernant le panel IPSOS, «les chiffres indiqués sont des estimations obtenues à partir des ventes réelles (ventes comptabilisées aux caisses des magasins), enregistrées du 1er janvier au 31 décembre, en France métropolitaine, auprès d’un panel conséquent et représentatif de points de vente.

Ce classement inclut à hauteur de leurs parts de marché tous les circuits de distribution de vente au détail : librairies de premier et de second niveau, grandes surfaces culturelles, grandes surfaces alimentaires. Il exclut les ventes réalisées à l’export et dans les Dom-Tom, les ventes aux grossistes et les ventes en ligne.» (extrait de la Note méthodologique attachée au classement des 50 meilleures ventes de bande dessinée en 2009)

De plus, suite à une remise en cause de la qualité du panel Livres Hebdo/I+C par le Figaro Magazine en Juillet 2007, Sophie Martin (Directrice Générale du pôle Ipsos Insight Culture) précisait : «En cinq ans, même si certaines estimations chiffrées de fin d’année ont pu faire l’objet de débats, le classement IPSOS publié par Livres Hebdo et Le Nouvel Observateur n’a jamais été contesté par les éditeurs. Il est tout à fait représentatif de la vente de livres au détail et très utilisé par les magasins pour effectuer leurs réassorts et par les éditeurs pour ajuster leurs tirages.»

Les données Livres Hebdo/I+C sont largement reconnues comme représentatives du marché et utilisées comme telles par la profession. Les classements annuels portent sur un périmètre constant (la France métropolitaine, hors grossistes et ventes en ligne) — ils sont donc comparables entre eux et couvrent la même «réalité» du marché.

2. Les panels consommateurs

Alors que le panel Livres Hebdo/I+C s’attache à retranscrire la réalité du marché en termes de ventes, il existe également un certain nombre d’études qui tentent de cerner la population d’acheteurs ou de lecteurs de bande dessinée.

Ainsi, le nombre d’acheteurs de bande dessinée en France reste stable, autour de 10 % de la population. (cf. «Le marché du livre en 2006», étude TNS-Sofres, qui nous a confirmé cette proportion sur l’année 2007)

Pour ce qui est du lectorat de la bande dessinée, l’étude «Les pratiques culturelles des Français à l’ère numérique» conduite par le Ministère de la Culture et l’INSEE (publiée en octobre 2009) indique que seulement 29 % des Français âgés de plus de 15 ans ont lu une bande dessinée ou plus durant les douze derniers mois (cf. ce tableau).

3. Quid des autres pays ?

Une critique qui est souvent faite aux chiffres IPSOS est qu’ils ne couvrent que le marché français, et ne prennent pas en compte les marchés belge, suisse et canadien. Et de facto, cela invaliderait les analyses faites sur cette base tronquée. Or, il faut noter que la France pèse pour plus de 80 % dans cet espace francophone, tant en population qu’au niveau du marché du livre — et de la bande dessinée.

Ainsi, la population française métropolitaine s’élève à 62 millions d’habitants, alors que les populations francophones de la Belgique, du Canada et de la Suisse cumulées représentent 13.4 millions d’âmes.[14]

Par ailleurs, une estimation du marché du livre et de la bande dessinée en langue française donnait pour 2006 (en millions d’euros) :[15]

||Marché en langue française (en millions d’euros)||

| 2006 | France | Belgique | Suisse | Canada | Total | Part France |

|Total livres|4 100,0|253,4|77,9|328,0|4 768,9|86 %|

|Bande dessinée|300,0|38,7|11,9|16,4|367,0|82 %|

Certes, chaque territoire a ses spécificités propres, et les tendances observées sur la base des chiffres de Livres Hebdo ne concernent que la France. Cependant, il faut souligner l’importance prépondérante de cette dernière sur la santé de l’ensemble. Ainsi, pour compenser une variation de 5 % constatée sur la France, les trois autres pays devraient présenter une évolution de 23 % dans le sens inverse.

Du fait de son poids (plus de 80 % du marché de la bande dessinée francophone), les évolutions du marché français ont donc des répercussions immédiates (et conséquentes) sur l’industrie.

4. La part de la vente en ligne

La pénétration d’Internet dans les foyers en France a connu une forte évolution sur les dernières années, passant de 16 % en 2002 à 48 % en 2007. Suivant cette progression, l’ensemble du marché voit depuis quelques années une partie de son chiffre d’affaire se déplacer vers la vente en ligne, qui n’est pas couverte par le panel Livres Hebdo/I+C. Pour les trois premiers trimestres 2009, la part des ventes de livres en ligne était estimée à 7,1 % de l’activité par GfK, en progression par rapport à l’année précédente (6,0 %).

Cependant, les ventes en ligne bénéficient de dynamiques très particulières (connues sous le nom de «longue traîne» / «long tail»), qui voient une dispersion accrue des ventes en faveur de références présentant un faible volume d’activité. Si environ 7 % de l’activité globale de la bande dessinée est aujourd’hui réalisée via de la vente en ligne, il est donc probable que la part des ventes en ligne pour les titres les plus vendeurs soit inférieure à ce chiffre.

Il est donc nécessaire de garder en tête cette évolution du marché, en particulier lorsque l’on compare différentes périodes — un écart (à la baisse) des ventes de l’ordre de 5 % entre les années 2001-2002 et les années 2008-2009 n’étant alors sans doute pas significatif.

Notes

- Dans le numéro 761 daté du 23 janvier 2009, p.64-72.

- Dans le numéro 805 daté du 22 janvier 2010, p.67-73.

- Le Comptoir des Indépendants, Makassar, La Diff, voire Harmonia Mundi. Liste bien sûr non exhaustive.

- DDL Diffusion, Delsol, Glénat Diffusion, Flammarion Diffusion, pour ne citer que celle des cinq plus grands groupes d’édition de bande dessinée.

- Que l’on peut constater dans la constitution des Top 50 annuels publiés par Livres Hebdo. Pour la période 2001-2004, environ 20 des 50 meilleures ventes ressortaient du fonds. Depuis 2007, on est tombé à 11 titres sortis avant l’année en cours au sein des 50 meilleures ventes, signe d’une prime accrue à la nouveauté.

- Tous opérateurs confondus, l’offre francophone sur iPhone représentait quelque chose comme 120 titres à fin 2009. Une goutte d’eau dans l’océan des près de 3 600 nouveautés annuelles…

- En excluant volontairement l’exceptionnelle année 2001, qui avait bénéficié des 2,3 millions d’exemplaires d’Astérix et la Traviata.

- La performance du Lucky Luke sorti en 2008 est à relativiser, puisque le titre n’a bénéficié que de quatre semaines de ventes — par rapport aux trois mois du titre sorti en 2004.

- A noter que le volume 50 de Spirou et Fantasio n’apparaît pas dans le Top 50 2008 fourni par Livres Hebdo. Nous avons considéré les ventes du dernier titre classé pour calculer l’évolution des ventes.

- La conclusion de XIII en 2007 avait vu deux volumes sortir simultanément. Le tome considéré pour cette évolution est le tome 18, qui avait réalisé les ventes les plus importantes.

- Comptage réaglisé annuellement par Mangaverse.

- Tout du moins pour le premier volume de la série, afin de lui assurer une bonne visibilité. Le second volume, sorti simultanément, avait un tirage plus modeste de 65 000 exemplaires, et les volumes suivants pour l’année 2009 étaient encore plus raisonnables à 61 000 exemplaires.

- Extrait du communiqué de presse officiel.

- Belgique : 10.4m d’habitants dont 40 % de francophones ; Canada : 33.2m d’habitants dont 23.2 % de francophones ; Suisse : 7.6m d’habitants dont 20.4 % de francophones.

- Sources : France, SNE ; Belgique, Le marché du livre de langue française en Belgique (données 2006) ; Suisse, Etude de l’Université de Zurich sur le marché du livre en Suisse ; Canada, Le marché du livre au Québec.

Super contenu ! Continuez votre bon travail!