Numérologie, édition 2010

Ami lecteur, lectrice mon Amour,

Voici venu notre rendez-vous désormais annuel, à l’heure où le petit monde de la bande dessinée s’apprête à embarquer pour le Festival d’Angoulême. du9 profite de l’occasion pour essayer d’en dresser le tableau, tant économique que stratégique. Comme toujours, curiosité et rigueur nous gouvernent, afin de proposer une vision claire et sans langue de bois du marché en 2010. Bienvenue dans une nouvelle «Numérologie» — ou l’art de faire parler les chiffres.

[Et si tu le souhaites, tu peux télécharger un fichier pdf contenant l’ensemble de ce dossier]

En quelques mots…

Le marché de la bande dessinée en France est en crise et marque un net recul en 2010. L’érosion des «valeurs sûres» des séries franco-belges qui touche tant le fonds que les nouveautés n’est plus compensée par la croissance du segment du manga, qui est aujourd’hui arrivé à saturation et décroît à son tour.

Afin de compenser la baisse des ventes sur les séries établies, les éditeurs ont fortement augmenté leur production, en investissant l’ensemble des segments du marché, et en cherchant à revaloriser leur catalogue par des rééditions. Par ailleurs, ils ont maintenu les tirages initiaux des titres à fort potentiel afin de maximiser l’exposition en magasin, quitte à augmenter le nombre de retours. Les éditeurs continuent également à lancer un grand nombre de nouvelles séries sur le segment du manga, pour contrebalancer les dynamiques d’usure et maintenir leur position.

Enfin, la performance décevante du Top 50 des meilleures ventes en 2010 s’inscrit au plus bas de la décennie et ne fait que souligner la fragilité de l’industrie aujourd’hui.

«La fin de la bulle»

Le titre choisi par Fabrice Piault et Anne-Laure Walter pour leur dossier annuel consacré à la bande dessinée dans Livres-Hebdo[1] en dit long. L’euphorie n’est plus de mise, la bande dessinée (hier célébrée pour sa santé admirable) est désormais rentrée dans le rang. Mais, dès l’ouverture du dossier, on se veut rassurant : «Ne jouons pas les Cassandre. Le secteur de la bande dessinée continue d’évoluer à un rythme proche de la moyenne du marché du livre malgré le ralentissement des ventes et de la fréquentation des librairies en 2010. Cependant, il se révèle mature aussi bien sur son versant «franco-belge» que — c’est plus récent – sur celui du manga.»

Le titre choisi par Fabrice Piault et Anne-Laure Walter pour leur dossier annuel consacré à la bande dessinée dans Livres-Hebdo[1] en dit long. L’euphorie n’est plus de mise, la bande dessinée (hier célébrée pour sa santé admirable) est désormais rentrée dans le rang. Mais, dès l’ouverture du dossier, on se veut rassurant : «Ne jouons pas les Cassandre. Le secteur de la bande dessinée continue d’évoluer à un rythme proche de la moyenne du marché du livre malgré le ralentissement des ventes et de la fréquentation des librairies en 2010. Cependant, il se révèle mature aussi bien sur son versant «franco-belge» que — c’est plus récent – sur celui du manga.»

Les ventes ralentissent en effet — IPSOS voit 2010 nettement en retrait, les ventes en volume perdant 5,7 %, et les ventes en valeur reculant de 2,0 %. En fait, depuis 2006, le marché de la bande dessinée décroît fortement en volume (-8,2 % selon IPSOS), et ne se maintient en valeur (+4,4 % en euros courants) que grâce à l’augmentation régulière et soutenue du prix moyen qui s’est apprécié de +13,8 % en cinq ans.

| Prix Moyens | |||

|---|---|---|---|

| Année | Global | Albums | Manga |

| 2006 | 8,96€ | 10,29€ | 6,39€ |

| 2007 | 9,35€ | 10,87€ | 6,58€ |

| 2008 | 9,49€ | 11,16€ | 6,65€ |

| 2009 | 9,80€ | 11,48€ | 6,78€ |

| 2010 | 10,19€ | 11,96€ | 6,81€ |

| 06=>10 | +13,8 % | +16,2 % | +6,6 % |

Depuis 2005 toujours, le segment des «albums» — à défaut d’une appellation plus appropriée pour désigner tout ce qui n’est pas manga — n’a cessé de décroître, perdant plus de 17 % de ses ventes en l’espace de cinq ans, une hémorragie un temps compensée par l’installation du manga sur le marché. Mais voilà, le segment du manga a atteint son zénith en 2008, et depuis s’érode à son tour et enregistre un sévère -15 % en l’espace de deux ans. Pour Livres-Hebdo, il s’agit là de signes de «maturité». Traduction : la bande dessinée est officiellement en crise.

L’optimisme modéré des éditeurs

Comme chaque année, le dossier de Livres-Hebdo donne la parole aux éditeurs. Et comme chaque année, le moral semble au beau fixe — et en 2010 encore. Et bien qu’il soit précisé en introduction que «côté chiffres, l’an dernier, le secteur a surtout limité la casse», tout le monde est au diapason : Média-Participations revendique une «progression saine» pendant que Dargaud «constate une année 2010 exceptionnelle» ; le groupe Flammarion se réjouit de résultats «équivalents à ceux de 2009, qui étaient très positifs», Delcourt a réalisé «presque le même chiffre d’affaire que l’année précédente» et enfin pour Glénat aussi, «le bilan est positif». Il n’y a bien que Benoît Frappat, le nouveau directeur commercial de Soleil, qui soit «plus circonspect» et qui reconnaisse une année «contrastée sur notre catalogue, avec une légère baisse de chiffre d’affaires».

Malheureusement, les données fournies par Livres Hebdo concernent essentiellement les ventes en volume de ces cinq grands groupes d’édition, qui représentent à eux seuls près de 70 % du marché en 2010. Néanmoins, on peut quand même s’interroger sur cette «progression saine» et ces «bilans positifs» alors que les ventes en volume de ces grands groupes reculent de 6 % en 2010 … par rapport à une année 2009 déjà en retrait de 7,5 % par rapport à l’année précédente.

Ce n’est pas nouveau : les cinq grands groupes d’édition perdent du terrain. Depuis 2002 (première année où Livres-Hebdo a commencé à publier ce type de données), la part de marché qu’ils contrôlent s’est érodée progressivement, passant de plus de 80 % en 2002 à tout juste 70 % en 2010. En l’espace de sept ans, les leaders qu’étaient Média Participations et Glénat ont cédé beaucoup de terrain, Flammarion et Soleil se sont maintenus, Delcourt étant le seul à enregistrer une progression remarquable de sa part de marché (de 4 % en 2002 à 9,9 % en 2010).

Que les choses soient claires : nous ne cherchons pas ici à stigmatiser ces cinq grands groupes. Seulement, au vu de leur importance, l’analyse de leur positionnement et de leurs choix stratégiques permet d’explorer les différentes dynamiques qui sont à l’œuvre, et d’apporter quelques explications aux évolutions que le marché de la bande dessinée a pu connaître ces dernières années.

Que les choses soient claires : nous ne cherchons pas ici à stigmatiser ces cinq grands groupes. Seulement, au vu de leur importance, l’analyse de leur positionnement et de leurs choix stratégiques permet d’explorer les différentes dynamiques qui sont à l’œuvre, et d’apporter quelques explications aux évolutions que le marché de la bande dessinée a pu connaître ces dernières années.

Les «classiques» en retrait

C’est un fait : les «locomotives du marché» ne vendent plus autant. Entre 2001 et 2010, les ventes cumulées du Top 50 publié chaque année dans Livres-Hebdo ont été divisées par deux, passant de plus de 8 millions d’exemplaires au début de la décennie à un peu moins de 4 millions pour l’année qui vient de se terminer. Depuis 2007, on est sur la pente descendante, et même la sortie d’un nouveau Titeuf en 2008, ou l’album anniversaire d’Astérix l’année suivante, n’ont pas permis de corriger la tendance — alors que ces deux séries, en sortie alternée, avaient nourri une partie de la performance record des années 2001 à 2005 en affichant à chaque nouveauté des ventes dépassant les 800 000 exemplaires. De tels chiffres font désormais partie du passé, et il faut bien reconnaître que les vieux héros sont fatigués.

Il faut d’ailleurs ici réfuter l’idée de «blockbusterisation» du marché qu’évoque François Pernot dans les pages de Livres-Hebdo : la «blockbusterisation» supposerait ainsi une prime aux best-sellers, et un écart de plus en plus important entre le haut du classement des meilleures ventes et les autres titres. Or, cet écart a au contraire tendance à se réduire au fil des années : en 2000, le titre classé à la première place réalisait dix fois les ventes du cinquantième dans les Top annuels de Livres-Hebdo ; en 2010, ce ratio est tombé à cinq.

En fait, lorsque l’on considère les ventes des six derniers opus des séries habituées au Top 50 annuel de Livres-Hebdo, le verdict est sans appel : on constate une érosion conséquente et progressive (de l’ordre de 10 % par nouvelle itération) qui voit la plupart de ces séries connaître des ventes «à la nouveauté» divisées par deux.

On y adjoindra trois observations :

– d’une part, l’efficacité très éphémère du «reboot» de Lucky Luke en 2004 (N-3 dans notre tableau), puisque trois itérations plus tard, la performance de Lucky Luke contre Pinkerton en 2010 s’inscrit à tout juste 46 % de celle de La belle province ;

– d’autre part, les difficultés rencontrées par les spin-offs XIII Mystery (à partir de N-2 dans notre tableau), dont la performance est très en-deçà de celle de la série originelle — la dernière livraison réalisant un quart des ventes des derniers XIII en 2007 ;

– enfin, l’effondrement marqué des séries destinées à la jeunesse, comme Cédric (-42 % sur les six derniers opus), mais surtout Boule et Bill (-77 % sur les cinq derniers) et Le Petit Spirou (-80 % sur les six derniers).

On notera par ailleurs que malgré ce net recul des ventes, le tirage initial ne fait état que d’un réajustement modéré, l’objectif étant d’assurer une large présence en magasin, quitte à imprimer trop — une vente «manquée» aujourd’hui ayant peu de chance d’être rattrapée à l’avenir. Ainsi, interrogé par Livres Hebdo, Benoît Frappat (directeur commercial chez Soleil) «constate surtout une hausse des retours, car les mises en place restent bonnes.» Ainsi, l’importance du tirage d’un ouvrage devient désormais une force commerciale, et non plus l’expression «raisonnable» d’un véritable potentiel de vente.

Il va sans dire que cette évolution à la baisse des meilleures ventes touche en premier lieu les grands groupes d’édition, et en particulier le leader, Média Participations. En fait, sur les dix dernières années, les cinq plus grands groupes d’édition contrôlent en moyenne 45 des titres figurant dans les Top 50 annuels, les Astérix (publiés par les éditions Albert-René, désormais rattachées au Groupe Hachette) constituant finalement les rares trouble-fêtes. Avec ses 26 titres en moyenne dans le top 50 sur les cinq dernières années, Média Participations en particulier réalise plus de 20 % de ses ventes annuelles en volume (soit autour de 2,2 millions d’exemplaires).

Enfin, il faut souligner que cette érosion ne touche pas que les ventes des nouveautés, mais s’étend également au fonds. Au-delà des causes structurelles qui peuvent être à l’origine de cette évolution (augmentation du nombre de nouveautés, difficulté à conserver en magasin un nombre grandissant de références, centralisation des commandes, etc.), on peut également s’interroger sur la simple question de l’âge de ces séries, et de leur lectorat : en 2010, les dix meilleures ventes d’albums franco-belges appartenaient à des séries âgées pour la plupart de trente ans et plus.

Ainsi, malgré la sortie de la seconde partie de La malédiction des trente deniers (dont les deux volumes figurent dans le Top 50 pour 2010), l’ensemble de la série des Blake et Mortimer s’inscrit dans une performance qui est inférieure aux ventes du seul volume L’étrange rendez-vous lors de sa sortie il y a dix ans. De même, la sortie du tome 17 de Largo Winch, Mer Noire, ne suffit pas à pousser la performance de l’ensemble de la série au-dessus du niveau de vente du seul tome Shadow (volume 12) en 2002. De manière générale, sur la seule période 2005-2010, on constate une érosion de l’ordre de 40 % des ventes du fonds sur les grandes séries franco-belges.

C’est en réaction à ce phénomène qu’un éditeur comme Dupuis s’est engagé dans un programme soutenu de revalorisation de son catalogue, par le biais d’intégrales. Comme exposé[2] par Martin Zeller (responsable des intégrales chez Dupuis), l’approche a de multiples avantages :

– tout d’abord, au même titre que le «repackaging»,[3] l’intégrale crée une nouvelle référence,[4] ce qui réinjecte dans le circuit de distribution des albums qui l’avaient peut-être quitté — et leur permet de bénéficier de l’exposition et de la mise en avant accordées aux nouveautés ;

– ensuite, l’intégrale d’une série connue est un produit qui représente relativement peu de risques, même si (et c’en est la contrepartie) son succès est généralement moins rentable que dans le cas d’une réelle nouveauté ;

– enfin, ces intégrales sont également l’occasion d’une approche patrimoniale, tant dans la constitution des volumes mêmes (choix des séries, appareil critique) que dans la préservation du catalogue par le biais de sa numérisation (opération coûteuse mais nécessaire).

Cependant, il est peu probable que ces intégrales aillent dans un premier temps conquérir de nouveaux lecteurs : cette approche s’appuie principalement sur la nostalgie et l’attachement de certains lecteurs aux «grands classiques».

Une saisonnalité très marquée

Depuis de longues années, livres et bandes dessinées figurent sur le podium des cadeaux de Noël des Français : en 2010 encore, TNS-Sofres les plaçait en troisième position, ex-æquo avec les vêtements et la lingerie, derrière les chocolats et l’argent.[5]

La saisonnalité du marché reflète d’ailleurs cet état de fait : selon GfK, sur la période 2007-2009, un tiers des ventes de bandes dessinées (hors manga) s’effectuait sur les deux derniers mois de l’année. Il est au passage intéressant de noter que le premier trimestre de l’année (rythmé par le Festival d’Angoulême en janvier, et le Salon du Livre en mars et les nombreuses sorties qui les accompagnent) enregistre une performance nettement meilleure que la période creuse des mois d’avril à octobre.

Les éditeurs ont d’ailleurs depuis longtemps adapté leur calendrier de sorties afin de bénéficier au mieux de cette dynamique. Ainsi, la plupart des sorties à gros tirage (hors manga) s’effectuent sur la dernière partie de l’année — plus précisément entre début septembre et fin novembre, date à laquelle les mises en magasins pour Noël sont entérinées. Si l’on considère l’ensemble des titres au tirage initial supérieur à 75 000 exemplaires, la période allant du 20 août au 31 décembre concentre près de 60 % des sorties, et 70 % de la «pression volumique» exercée par ces titres sur les libraires.

Lorsque l’on considère la situation depuis 2005, on constate même une légère augmentation du nombre de ces titres (de 32 en 2005 à 36 en 2010, soit +12,5 %). Difficile cependant de statuer sur une éventuelle stratégie des éditeurs consistant à se positionner sur cette période-clé : en effet, si les indications de tirages initiaux collectées par Gilles Ratier sont intéressantes, elles sont loin d’être exhaustives, et leur historique présente des disparités importantes (passant de 30 titres en 2001 à plus de 400 en 2010) ne permettant donc pas une analyse globale sans introduire des biais importants. Nous avons donc décidé, pour des questions de cohérence de données, de nous limiter aux productions de cinq plus grands groupes d’édition, périmètre sur lequel les données collectées par Gilles Ratier nous semblent les plus complètes.

Deux observations s’imposent : d’une part, une grande stabilité du nombre de titres bénéficiant d’un tirage initial supérieur à 75 000 exemplaires chaque année pour ces cinq groupes d’édition (50 en moyenne) ; d’autre part, un apparent renforcement du nombre de ces titres paraissant durant la période-clé de l’avant-Noël (i.e., mi-août à mi-décembre) sur les trois dernières années, 2010 marquant un record avec pas moins de 33 titres sortis, soit 18 % de plus que la norme.

Mais en réalité, cette apparente concentration se révèle simplement liée aux hasards des rythmes de sortie des séries — au même titre que le «trou d’air» étonnant de 2007. En effet, si l’on considère, dans le catalogue des cinq grands groupes d’édition, les séries habituées aux plus gros tirages, on constate qu’elles expliquent à elles seules l’encombrement de l’année 2010, année faste puisqu’elle bénéficie de contributions de la plupart de ces séries, auxquelles il faut rajouter la sortie simultanée d’albums dans les séries Joe Bar Team, Blacksad et Les Bidochon — trois séries qui n’avaient connu que deux sorties chacune sur la période 2001-2009.

En ce qui concerne les titres à gros potentiel, le «marché de Noël» semble donc constitué d’un matelas roulant d’une vingtaine de titres auxquels il faut rajouter la douzaine de séries best-sellers, dont les aléas des rythmes de sorties combinés expliquent la plupart des fluctuations observées sur ces dernières années — 2010 constituant en la matière un extrême.

Une situation qui n’est pas sans inquiéter les éditeurs, craignant certainement une cannibalisation de ces titres entre eux. Livres-Hebdo indique d’ailleurs que «serpent de mer du secteur, la concentration et l’embouteillage de gros tirages au second semestre continuent cependant de préoccuper les éditeurs sans qu’aucune solution satisfaisante ne soit trouvée pour rééquilibrer l’année en faveur du premier semestre.»

Pourtant, il faut souligner que, au même titre que son calendrier de sorties, le segment du manga ne présente pas de saisonnalité marquée, et enregistre de bonnes performances tout au long de l’année. En particulier, les deux derniers mois de l’année ne représentent que 20 % des ventes annuelles (contre 33 % pour les albums franco-belges). Ces modes de consommation particulièrement distincts laissent peut-être entrevoir une différence fondamentale entre les deux segments : d’une part, un manga qui serait en premier lieu acheté pour soi-même, jouant sur les dynamiques de feuilleton ; et d’autre part, une bande dessinée franco-belge dont les plus grandes séries seraient souvent achetées comme cadeau, s’appuyant sur une part d’habitude, et sur la notoriété de marques bien implantées.

De fait, l’examen de ce planning de sorties met en évidence une approche presque «industrielle» de la part de ces grands éditeurs, fonctionnant sur une certaine habitude tant pour les dates de parution que pour les tirages initiaux. On peut ainsi souligner la régularité exemplaire du Chat de Philippe Geluck, qui sort immanquablement à la mi-octobre avec un tirage de 300 000 exemplaires, peu ou prou ; ou encore celle du Lombard avec le Léonard de Turk et de Groot, qui paraît systématiquement durant la première moitié de mars, avec un tirage initial de 80 000 exemplaires environ ; ou même les Blake et Mortimer, abonnés au mois de novembre (à l’exception du Sanctuaire du Gondwana, sorti en mars 2008). Pour d’autres, on note de menus ajustements, qu’il s’agisse des Schtroumpfs (décalés à la première semaine d’Avril après avoir occupé la mi-janvier de 2005 à 2008) pour un tirage de 140 000 exemplaires, ou des Lucky Luke (qui font le yo-yo entre début décembre et mi-octobre). De même, après avoir assis son succès à la mi-août (juste avant la rentrée), Bamboo a progressivement fait glisser Les Profs début octobre — avec un tirage désormais stabilisé autour des 200 000 exemplaires.

La course en avant de la surproduction

Face à l’érosion forte de leur part de marché (et de leurs ventes), les grands groupes ont réagi de la même façon : en augmentant le nombre de sorties, en espérant que ce plus grand nombre de titres viendrait soutenir leurs ventes défaillantes. Ainsi, tout au long de l’année 2008, on a parlé de surproduction, mettant en avant l’inflation du nombre de titres recensés chaque année par Gilles Ratier. De fait, on a vu le nombre de nouveautés sorties dans l’année plus que doubler sur la période 2003-2010, passant de 1 730 titres à plus de 3 800.

Début 2009, dans le dossier annuel de Livres-Hebdo, Philippe Ostermann (directeur général de Dargaud) semblait d’ailleurs effaré : «Je ne comprends même pas comment on peut sortir autant de livres.» Et pourtant, le pôle Dargaud n’était pas le dernier à suivre le mouvement, passant de 88 titres pour 2003 à 159 pour 2009 (+80 %), le groupe Média Participations enregistrant, lui, une progression de 95 %. Début 2011, toujours dans le dossier annuel de Livres-Hebdo, le même Philippe Ostermann continue de regretter une surproduction endémique«très perturbatrice pour les lecteurs et acheteurs», mais fait de son mieux «en ne publiant que 110 à 115 livres par an». Des nouveautés, s’entend.

Sauf que le choix de se focaliser sur les seules «nouveautés» minimise significativement la contribution de Dargaud en particulier,[6] et du groupe Média-Participations en général. En effet, ce dernier s’est fortement investi dans un travail de réédition et de revalorisation de son catalogue, que ce soit sous forme d’intégrales (Spirou & Fantasio, Jijé, Gil Jourdan, etc.) ou par le biais de repackaging («Black Edition» de Death Note ou «Edition Deluxe» de Monster). Ainsi, de 74 % du total de ses sorties pour 2004, les nouveautés ne représentent plus que 58 % pour l’année 2010 — un glissement très spécifique au groupe, et que l’on n’observe pas pour l’instant chez les quatre autres leaders. Et alors que le nombre de nouveautés semble s’être stabilisé pour le groupe en 2010 (389 contre 385 en 2009), c’est en fait une progression de l’ordre de 15 % que l’on observe encore sur l’ensemble de sa production, nouveautés et rééditions confondues.

Le tableau ci-dessus permet d’ailleurs de constater que la «course à la production» n’est pas un phénomène récent. Cependant, il révèle que l’augmentation des sorties au cours des dernières années, tant décriée, est principalement le fait des grands groupes (+31 % sur la période 2006-2010, contre +21 % pour le reste du marché).

Il faut d’ailleurs noter que le poids de ces cinq grands groupes sur la production globale n’a que peu évolué : si en 2003, ils représentaient 50 % des titres sortis dans l’année, ils contrôlaient encore 43 % des sorties en 2010 — et ce, malgré la multiplication des structures d’éditions (on est passé de 150 éditeurs en activité en 2001, à 288 en 2010), souvent désignée comme responsable de cette inflation déraisonnable.

A ce stade, il paraît important de rappeler que les 5165 livres de bande dessinée répertoriés par Gilles Ratier pour la seule année 2010 sont loin d’être égaux entre eux. Non seulement il existe des disparités importantes au niveau des tirages des ouvrages, mais également, les diffuseurs avec qui travaillent les «petits» éditeurs[7] n’ont pas le même poids, ni la même couverture que les structures dédiées mises en place par les grands groupes.[8] Il en résulte que la charge «effective» des nouveautés sur les réseaux de distribution (et donc sa contribution supposée à la surproduction) est sans commune mesure entre les productions des petits éditeurs (avec généralement des tirages modestes) et celles des plus grands.

Afin d’illustrer cet état de fait, prenons un exemple très simplifié de la situation. Si 50 micro-éditeurs publient chacun trois livres, tirés à 1 000 exemplaires (ce qui n’est pas irréaliste), cela représente une «charge» pour la distribution de 150 000 ouvrages. Si l’on considère par ailleurs Flammarion (septième groupe d’édition au nombre de sorties selon Gilles Ratier), ses 150 nouveautés tirées à 10 000 exemplaires en moyenne (pour faire une côte mal taillée) représentent pour l’année une «charge» de 1,5 million d’ouvrages. On voit tout de suite comment, à volume de sorties égal (150 nouveautés dans chaque cas), la «charge» sur le réseau de distribution/commercialisation, soit la fameuse «surproduction», n’a strictement rien à voir entre les petits éditeurs et les gros. Dans cet exemple un peu caricatural, les micros éditeurs représentent 50 % des sorties (ce qui est énorme), mais tout juste 9 % des exemplaires présents en rayon.

Ainsi, s’il y a «embouteillage» dans les rayons des librairies, il est plus à mettre au compte des grands éditeurs, qui s’adaptent au contexte de rotation accrue des titres[9] en augmentant leur présence dans le réseau de distribution afin d’en maximiser l’exposition. Certains vont même jusqu’à utiliser des «offices sauvages», en livrant aux libraires des livres qu’ils n’ont pas commandés pour leur forcer la main.

Le roman graphique

Comme nous venons de le voir, l’augmentation significative de la production apparaît donc comme une course en avant, cherchant à compenser l’érosion des ventes. Les grands groupes n’ont plus d’autre choix que d’investir tous les segments considérés comme un tant soit peu «porteurs», que ce soit le manga ou la bande dessinée dite «d’auteur».

Afin d’approfondir ce dernier point en particulier, il est nécessaire de se tourner à nouveau vers les rapports annuels de l’ACBD — et en particulier vers leurs annexes, qui listent dans le détail le nombre de sorties annuel des différents éditeurs.

Si ces pages se révèlent particulièrement riches, on évitera cependant de trop s’attarder sur les tableaux et les graphiques d’évolution par segment : en effet, la classification adoptée pèche par plusieurs aspects et est de nature à mener à des conclusions erronées.

Ainsi, Gilles Ratier considère quatre segments pour suivre l’évolution du nombre de nouveautés au fil des ans : Mangas, Edition Alternative, Gros Editeurs et Comics. D’une part, on voit bien comment cette segmentation mélange provenance des ouvrages (manga et comics) et taille d’éditeurs (gros ou alternatifs) — quand bien même les gros éditeurs publient un grand nombre de mangas et de comics, qui ne sont donc pas comptabilisés dans leur évolution.

D’autre part, la dénomination «Edition Alternative» est abusive et recouvre une réalité bien éloignée de celle qui lui est généralement attachée : en effet, alors que les «Gros Editeurs» recouvrent les cinq premiers groupes d’éditions (Média-Participations, Glénat, Delcourt, Flammarion et Soleil), l’«Edition Alternative» englobe… tout le reste. On y trouvera donc un certain nombre de grands groupes d’édition (dont Hachette, Panini, Gallimard, Bayard-Milan, Editis), ainsi que des éditeurs comme Kazé, Bamboo, Joker, ou encore Ankama, aux approches très éloignées de celles qui sont associées à l’appellation d’«alternatif».

Il est donc nécessaire de reconsidérer ces évolutions en partant des listings individuels des éditeurs, pour recomposer une image plus fidèle de la réalité du marché. Cette image recomposée met en avant la concurrence accrue sur le segment de l’édition alternative (dans son acceptation habituelle d’édition tournée vers la bande dessinée d’auteur), à la fois par l’arrivée de nouvelles structures, mais aussi et surtout par la prise de position des grands éditeurs.

En l’espace de sept ans, le segment du «roman graphique» a subi une mutation profonde, et se retrouve aujourd’hui particulièrement encombré. Ainsi, depuis 2004, le nombre de sorties annuelles a été quasiment multiplié par trois, passant d’environ 150 à plus de 500 titres en 2010. Sur cette période, les «indépendants historiques»[10] ont maintenu une production constante, qui représente autour de 110 titres annuels. Des structures comparables, que nous désignerons par les «nouveaux alternatifs»[11] (à défaut d’une meilleure appellation) sont apparues et/ou ont développé leur offre pour représenter en 2010 une production comparable en termes de nombre de titres. Mais surtout, on note une arrivée massive des grands éditeurs, par le biais de collections spécifiques[12] (et, pour certaines, dirigées par des auteurs issus des «indépendants historiques», comme c’est le cas pour la collection Shampooing chez Delcourt, dirigée par Lewis Trondheim, ainsi que la collection Bayou chez Gallimard Jeunesse, sous la houlette de Joann Sfar), qui représentent aujourd’hui la moitié de la production du segment.

En l’espace de sept ans, le segment du «roman graphique» a subi une mutation profonde, et se retrouve aujourd’hui particulièrement encombré. Ainsi, depuis 2004, le nombre de sorties annuelles a été quasiment multiplié par trois, passant d’environ 150 à plus de 500 titres en 2010. Sur cette période, les «indépendants historiques»[10] ont maintenu une production constante, qui représente autour de 110 titres annuels. Des structures comparables, que nous désignerons par les «nouveaux alternatifs»[11] (à défaut d’une meilleure appellation) sont apparues et/ou ont développé leur offre pour représenter en 2010 une production comparable en termes de nombre de titres. Mais surtout, on note une arrivée massive des grands éditeurs, par le biais de collections spécifiques[12] (et, pour certaines, dirigées par des auteurs issus des «indépendants historiques», comme c’est le cas pour la collection Shampooing chez Delcourt, dirigée par Lewis Trondheim, ainsi que la collection Bayou chez Gallimard Jeunesse, sous la houlette de Joann Sfar), qui représentent aujourd’hui la moitié de la production du segment.

On voit ici à l’œuvre la dynamique de «récupération» déjà évoquée par Jean-Christophe Menu dans son essai/pamphlet de 2005, Plates-Bandes, et développée par Morvandiau dans son texte «Les indépendants défendent leurs cases»,[13] paru dans le Monde Diplomatique en janvier 2009 :

«L’industrie de la bande dessinée ne met que peu de temps à reprendre à son compte les formes défrichées par d’autres, à s’adjoindre une partie des auteurs apparus dans cette mouvance, et (re)gagne ainsi en légitimité en apparaissant dans les médias censément prescripteurs. Malgré le succès mondial d’un Persepolis, la stratégie de récupération mise en œuvre par les éditeurs commerciaux et les groupes qui les contrôlent tend donc à dissimuler la singularité de ceux qui défendent, avant tout, une démarche artistique.»

Le recul du manga

Les belles heures du manga sont définitivement derrière nous. Le segment, particulièrement porteur durant la décennie passée, a atteint un pic en 2008 (avec près de 12,5 millions d’exemplaires vendus), pour reculer depuis, et s’inscrire désormais autour des 11 millions d’exemplaires annuels. La contribution du manga au marché global pour 2010 redescend même au niveau de 2006, avec un peu plus du tiers des ventes totales en volume, et un peu moins du quart des ventes totales en valeur.

On constate donc un effet net de saturation du marché, après quelques années de progression remarquable. En effet, l’introduction du manga sur le marché avait permis de toucher un lectorat jusqu’alors négligé — le lectorat adolescent (12 ans et plus) d’une part, et le lectorat féminin d’autre part, en s’appuyant sur un format éditorial efficace : fréquence de publication élevée, dans un contexte de forte sollicitation. De plus, le manga participe fortement au processus d’identification des jeunes, concrétisé par l’apparition d’une «culture manga», élément fort de différenciation et d’opposition aux adultes et que l’on peut observer dans le succès de manifestations comme Japan Expo.

On constate donc un effet net de saturation du marché, après quelques années de progression remarquable. En effet, l’introduction du manga sur le marché avait permis de toucher un lectorat jusqu’alors négligé — le lectorat adolescent (12 ans et plus) d’une part, et le lectorat féminin d’autre part, en s’appuyant sur un format éditorial efficace : fréquence de publication élevée, dans un contexte de forte sollicitation. De plus, le manga participe fortement au processus d’identification des jeunes, concrétisé par l’apparition d’une «culture manga», élément fort de différenciation et d’opposition aux adultes et que l’on peut observer dans le succès de manifestations comme Japan Expo.

On notera cependant que le secteur du manga est avant tout extrêmement concentré, et repose essentiellement sur un petit nombre de séries best-sellers. On constate ainsi une domination écrasante des productions récentes destinées aux adolescents (shônen / shôjo), au détriment d’œuvres plus adultes ou relevant du patrimoine — un point que Livres-Hebdo souligne d’ailleurs cette année : «les éditeurs cherchent à recruter de nouveaux lecteurs, surtout dans le manga qui souffre d’un manque de renouvellement de lectorat». Les trois plus grosses ventes contrôlent ainsi plus d’un quart du segment, et Naruto à lui seul continue de représenter près d’un manga sur sept vendu en France.

Cette situation se traduit de manière flagrante dans les tirages annoncés par les éditeurs. Si Naruto culmine ainsi à 250 000 exemplaires par volume, les suivants sont largement distancés : 80 000 exemplaires pour Fairy Tail, 90 000 pour One Piece — tous éditeurs confondus, en 2010 seules neuf séries (contre onze en 2009) comptent des tirages supérieurs à 40 000 exemplaires. En comparaison, il y avait en 2010 une centaine de séries franco-belges dont le tirage initial était supérieur à ce nombre.

Le pari de la nouveauté

Dès 2005, les grands éditeurs se sont fortement investis dans le segment à la recherche du successeur de Dragon Ball. Alors que fin 2002, ils comptaient tout juste une petite trentaine de séries en cours, dès 2003 c’est une trentaine de nouvelles séries qui débarquent sur le marché — le chiffre passant à soixante nouvelles séries annuelles pour les années 2006-2008, alors que se faisaient sentir les premiers signes de ralentissement.

Pour autant, comme on peut l’observer sur le tableau ci-dessous, le nombre de nouvelles séries lancées sur le marché francophone n’a pas diminué ces dernières années — au contraire, puisque l’on reste sur un rythme de croisière sur 2009-2010 de 70 nouvelles séries pour les seuls cinq plus grands groupes d’édition. On pourrait s’interroger sur le bien-fondé de cette stratégie dans un contexte de marché arrivé à saturation, qui montre de plus un sérieux fléchissement.

Tout d’abord, il faut souligner que lorsque l’on considère les meilleures ventes par série sur le marché français pour 2010, on trouve deux manga (Naruto et One Piece) aux deux premières places, accompagnés de quatre autres séries (Fairy Tail, Dragon Ball, Bleach et Fullmetal Alchemist) dans le Top 15. Leur performance a d’ailleurs de quoi impressionner, comparée à celle d’Astérix, la première série franco-belge : deux fois plus de ventes dans l’année pour One Piece, et près de trois fois plus pour Naruto, tous volumes confondus. On comprend donc que le manga reste très attractif pour des éditeurs qui reconnaissent que «le marché a une forte résistance aux nouvelles séries» (Guy Delcourt, dans les pages de Livres-Hebdo).

Ensuite, la force du manga dans son exploitation sur le marché français réside en sa forte périodicité — les séries les plus actives voyant six, voire sept nouveaux volumes sortir dans l’année. Non seulement ce format de publication génère rapidement des volumes conséquents, mais le recrutement ultérieur de nouveaux lecteurs vient soutenir la croissance, le temps de rattraper la publication en cours. Une fois la période d’installation passée (période à forte croissance), les séries longues adoptent un rythme de croisière et voient leurs ventes se limiter de plus en plus aux seules nouvelles sorties. L’ensemble du lectorat potentiel a été atteint, et consomme désormais au rythme de parution.

C’est ce que l’on constate actuellement sur Naruto : les ventes des nouveaux volumes se sont stabilisées depuis 2008 (après avoir connu une croissance à deux chiffres jusqu’en 2007), et l’on observe en 2010 un fort recul des ventes des anciens volumes, qui accusent une baisse de 22 % par rapport à l’année précédente. Il est d’ailleurs très probable que One Piece, seconde série du segment, connaisse une évolution similaire en 2011 : après deux années de forte croissance, les ventes de One Piece ont connu une progression ralentie en 2010 (+4 %), ayant sans doute atteint son pic d’installation.

La loi des séries

A ces dynamiques propres à l’installation de la série, il faut en rajouter une autre liée au caractère de feuilleton de la plupart des séries manga : son avantage principal, soit une forte fidélisation du lecteur, en est également le point faible, et chaque nouvel épisode est l’occasion d’une érosion de ce lectorat, un phénomène qui peut prendre des proportions conséquentes sur la durée.

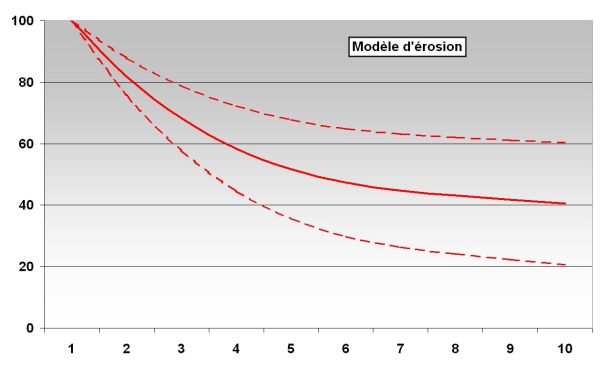

L’analyse des données concernant le manga sur le marché américain que nous avions conduite en juin 2010[14] mettait en évidence des dynamiques d’érosion comparables pour l’ensemble des titres. Autour d’une position médiane (qui voyait le dixième tome d’une série réaliser 40 % des ventes cumulées du premier tome), on pouvait identifier une position haute (à 60 % des ventes cumulées du premier tome) et une position basse (à 20 % seulement), qui couvrait ainsi tout le spectre des performances, du succès à l’accident commercial en passant par la réussite correcte. Les données (malheureusement partielles) que nous avons à notre disposition ne nous permettent pas de réaliser le même exercice pour le marché français, mais elles laissent néanmoins supposer que ce dernier présente le même genre de dynamique.

L’analyse des données concernant le manga sur le marché américain que nous avions conduite en juin 2010[14] mettait en évidence des dynamiques d’érosion comparables pour l’ensemble des titres. Autour d’une position médiane (qui voyait le dixième tome d’une série réaliser 40 % des ventes cumulées du premier tome), on pouvait identifier une position haute (à 60 % des ventes cumulées du premier tome) et une position basse (à 20 % seulement), qui couvrait ainsi tout le spectre des performances, du succès à l’accident commercial en passant par la réussite correcte. Les données (malheureusement partielles) que nous avons à notre disposition ne nous permettent pas de réaliser le même exercice pour le marché français, mais elles laissent néanmoins supposer que ce dernier présente le même genre de dynamique.

Si la plupart des éditeurs fonctionnent sur un mode «automatique» où l’ensemble des sorties de l’année dans une série donnée bénéficie du même tirage initial (attitude que l’on peut rapprocher de l’approche industrielle observée plus haut pour les séries franco-belges), certains prennent visiblement en compte cet état de fait du marché. C’est fréquemment le cas pour les premiers volumes, comme on peut le constater en 2010 sur les deux premiers volumes de Dragon Ball Z : cycle 3 chez Glénat Mangas qui bénéficient d’un tirage de 38 000 exemplaires, contre 30 000 seulement pour les deux suivants. Cette approche s’étend plus rarement à l’ensemble d’une série, et il faut souligner le choix de Kurokawa sur son titre Soul Eater, dont les tirages initiaux des douze premiers volumes prennent visiblement en compte les dynamiques d’érosion.

Si la plupart des éditeurs fonctionnent sur un mode «automatique» où l’ensemble des sorties de l’année dans une série donnée bénéficie du même tirage initial (attitude que l’on peut rapprocher de l’approche industrielle observée plus haut pour les séries franco-belges), certains prennent visiblement en compte cet état de fait du marché. C’est fréquemment le cas pour les premiers volumes, comme on peut le constater en 2010 sur les deux premiers volumes de Dragon Ball Z : cycle 3 chez Glénat Mangas qui bénéficient d’un tirage de 38 000 exemplaires, contre 30 000 seulement pour les deux suivants. Cette approche s’étend plus rarement à l’ensemble d’une série, et il faut souligner le choix de Kurokawa sur son titre Soul Eater, dont les tirages initiaux des douze premiers volumes prennent visiblement en compte les dynamiques d’érosion.

Enfin, il faut rappeler que le rythme de publication reste toujours tributaire de la parution japonaise, ce qui occasionne un fort ralentissement des sorties (et donc des ventes) une fois le retard rattrapé. C’est ainsi le cas pour Fullmetal Alchemist, série qui a débuté sur un rythme de six volumes annuels, et s’est vue ramenée à quatre volumes en 2008, trois en 2009 et enfin seulement deux en 2010 : en l’espace de trois ans, ses ventes ont diminué de 45 %.

De même, les séries Kyo (38 tomes, terminée en 2008) et Fruits Basket (23 tomes, terminée en 2007), ont disparu du top 10, après avoir vu leurs ventes perdre plus de 30 % en 2008. De son côté, Dragon Ball continue à perdre du terrain et enregistre en trois ans une baisse de plus de 60 % de ses ventes malgré une (énième) opération de «repackaging», avec la Perfect Edition débutée en 2009 et toujours en cours de parution.

Ainsi, au cours de l’année 2011, Naruto, One Piece etBleach devraient rattraper la publication japonaise, et donc passer de six volumes annuels à quatre, dans le meilleurs des cas — avec des conséquences sans doute importantes sur la santé du segment en 2012. Dans une perspective de moyen-long terme, on peut d’ailleurs s’interroger sur l’intérêt de sortir une série comme Death Note (qui compte seulement 13 volumes) au rythme élevé d’un volume tous les deux mois. Certes, en dégageant des ventes de 1,3 millions d’exemplaires sur trois ans, l’opération du point de vue économique est certainement payante. Mais il semble que le choix de «sevrer» les lecteurs en sortant les séries au plus vite est aujourd’hui la seule approche éditoriale qui prévaut, sans chercher à établir des passerelles, que ce soit vers d’autres séries de manga, ou d’autres titres de bande dessinée au sens large.

Dans un tel contexte, et pour les grands groupes devenus extrêmement dépendants du manga pour leurs revenus, lancer de nouvelles séries devient une nécessité. D’une part, les dynamiques d’érosion ne permettent pas de se satisfaire de la seule exploitation des séries déjà établies (et de plus exposées au risque du ralentissement en cas de rattrapage de la publication japonaise), et encouragent la recherche de sang neuf. D’autre part, ces mêmes dynamiques d’érosion favorisent les «numéros 1» au détriment des volumes suivants. Cette situation n’est d’ailleurs pas sans rappeler celle du marché américain au début des années 90, lorsque la spéculation des collectionneurs avait occasionné une multiplication des «numéros 1» (et des couvertures alternatives) de la part des éditeurs, Marvel en particulier.

L’approche du patrimoine

Alors que le succès du manga s’est construit principalement sur des publications shônen et shôjo, et que le genre s’est établi avant tout comme lecture générationnelle, l’édition d’œuvres ressortant du patrimoine japonais reste encore largement minoritaire dans la production. Les collections dédiées sont rares («Vintage» chez Glénat, «Classic» chez Taifu ou encore «Sensei» chez Kana, auxquelles il faut rajouter la collection «Tezuka» chez Asuka), et les auteurs abordés peu nombreux.

En fait, on constate que la découverte de certains auteurs du patrimoine relève souvent de la capitalisation d’un éditeur sur une «marque» recueillant accueil critique et performance commerciale, comme Taniguchi Jirô (partagé entre écritures et Sakka chez Casterman) ou Hirata Hiroshi (chez Delcourt).

Chez Kana, la collection «Sensei» («La collection des grands maîtres du manga») est assez emblématique dans sa manière d’aborder la problématique du patrimoine. Tout d’abord, son catalogue voit les «grands maîtres du manga» réduits à la portion congrue : 23 volumes publiés, pour cinq auteurs en tout et pour tout,[15] et surtout une domination écrasante de la figure désormais médiatique de Kamimura Kazuo, qui représente 11 des 23 volumes sortis depuis la création de la collection fin 2007, mais surtout 8 titres sur les 13 sortis sur la période septembre 2009-janvier 2011.

Par ailleurs, cette collection est composée essentiellement de formats «courts», principalement trilogies et tétralogies, assorties de quelques one-shots.[16] Vu les faibles volumes généralement attendus pour ce genre de publication, le choix d’un tel format permet d’éviter des érosions trop fortes sur la durée, et pourrait même encourager la complétion d’une série entamée : un lecteur sera en effet plus enclin à «terminer» une trilogie lorsqu’il lui manque le dernier tome, que d’investir dans le troisième volume d’une série qui en compterait une dizaine d’autres à suivre. Même en considérant un modèle d’érosion similaire, il est d’ailleurs (financièrement) plus intéressant de sortir quatre gros volumes de 1500 pages à 29€, que douze volumes de 500 pages à 12,50€.

Le Top 50, cru 2010

Année riche en best-sellers attendus, il faut reconnaître que 2010 a un peu déçu en accouchant d’un Top 50 s’inscrivant en deçà des quatre millions d’exemplaires vendus[17] — du jamais vu depuis 2000, première date à laquelle nous disposons de données. La faute en incombe à un Top 5 anémique qui (à nouveau, c’est une première) ne dépasse pas le million d’exemplaires cumulés, remettant sérieusement en question l’affirmation de Livres-Hebdo comme quoi «si la bande dessinée résiste, c’est d’abord grâce à ses gros tirages qui avaient été programmés pour la fin d’année 2010».

En effet, bien des espoirs reposaient sur ce quartet exceptionnel (Joe Bar Team, Blake et Mortimer, Largo Winch et Lucky Luke) qui n’avait pas été réuni depuis longtemps — au point que l’on pourrait se demander s’il ne faudrait pas reformuler le proverbe en «abondance de biens nuit», et que tous ces albums aux tirages mirifiques n’auraient pas fini par se livrer une trop rude concurrence… Pourtant, la situation était comparable en 2004, puisque l’on retrouvait les quatre même séries – avec, en prime, la sortie d’un XIII et surtout d’un Titeuf alors en pleine gloire.

Résultat des courses : 1,35 millions d’exemplaires en 2004, contre à peine plus de 840 000 pour 2010, et donc une performance globale en baisse de 38 % pour ces quatre nouveautés. Plus que la cannibalisation, c’est donc l’érosion des séries (que nous avons observée plus haut) qui est à l’œuvre.

Alors que le segment du manga marque nettement le pas, les séries japonaises n’ont jamais été aussi présentes dans le Top 50, avec pas moins de 14 titres répartis sur trois séries (Naruto, 7 titres ; One Piece, 4 titres ; et Fairy Tail, 3 titres) — situation qui cristallise bien l’état du segment, très concentré et fonctionnant sur des dynamiques de feuilleton.

Il faut également souligner la très bonne performance réalisée par deux séries destinées aux plus jeunes (9-12 ans), cible sur laquelle les manga sont finalement peu présents. Ainsi, Lou ! de Julien Neel place trois titres dans ce Top 50 (en l’absence de toute actualité), de même que Les Légendaires de Patrick Sobral, dont le style n’est pas sans rappeler les productions japonaises.

Notoriété télévisuelle aidant, Les Simpson sont désormais bien installés parmi les meilleures ventes de bande dessinée en France — avec trois volumes dans ce Top 50, qui contribuent à en faire la troisième série la plus vendue en 2010 (la première hors manga), avec plus d’un demi-million d’exemplaires vendus au total.

Alors que les grands éditeurs développent leur mix-média afin d’adapter leurs marques sur des supports multimédias (séries télévisées, jeux vidéos ou autres), le succès des bandes dessinées tirées de la série créée par Mat Groening rappelle la spécificité de ce modèle. Ainsi, l’adaptation sur un autre média se nourrit de la popularité de l’œuvre initiale, l’inverse étant rarement vérifié — on pourra se référer à l’impact négligeable sur les ventes de Largo Winch ou d’Astérix aux Jeux Olympiques qu’ont eu la sortie des films correspondants.[18]

Du côté du roman graphique, avec La position du Tireur Couché, adaptation du roman de Jean-Patrick Manchette, Tardi confirme encore son statut d’exception comme l’un des rares auteurs reconnus comme tels par la presse culturelle généraliste, et susceptibles de figurer dans le Top 50 des meilleures ventes sans devoir s’inscrire dans le modèle de la série. On soulignera par ailleurs le succès critique rencontré par le Quai d’Orsay de Christophe Blain et Abel Lanzac, que est la surprise de ce Top 50 avec près de 70 000 exemplaires vendus. Il est évident qu’en dehors de ses qualités intrinsèques, le sujet politique de ce livre (associé à une approche originale) a certainement dynamisé ses ventes, comme ce fut le cas pour La face karchée de Sarkozy de Cohen, Malka et Riss en 2006-2007. Pour autant, d’autres tentatives sur la thématique se sont montrées beaucoup moins performantes, que ce soit Les aventures de Sarkozix chez Delcourt, ou Sarkozy et ses femmes dans la collection Drugstore de Glénat.

Enfin, il faut peut-être souligner les absents de cette liste, qui malgré un tirage initial important (et des objectifs commerciaux en conséquence) n’ont pu passer la barre fatidique de la cinquantième place, et ses 42 900 exemplaires vendus au 31 décembre.

Au nombre de ceux-ci, le tome 5 de la série Game over (Dupuis, tirage à 150 000 exemplaires), le tome 8 des Blagues de Toto (Delcourt, 150 000 ex.), le tome 25 de Yoko Tsuno (Dupuis, 140 000 ex.), ou encore le tome 28 des Schtroumpfs (Le Lombard, 140 000 ex.).

On notera également que l’«antésuite» du Troisième Testament : Julius (Glénat, 150 000 ex.) ne figure pas dans ce Top 50, pas plus que le tome 51 de Spirou et Fantasio pourtant relancé avec une nouvelle équipe créative aux commandes (Yoann et Fabien Vehlmann, chez Dupuis, 110 000 ex.), ou encore le tome 5 de Magasin Général (Casterman, 100 000 ex.).

Et pour terminer, certaines «séries à concept» s’essoufflent nettement, puisque l’on notera que les deux derniers tomes des Blondes (12 et 13), malgré un tirage maintenu à 100 000 exemplaires n’arrivent plus à figurer au sein des meilleures ventes, après la période «faste» 2005-2007.

Conclusion

Alors que les chiffres du marché s’inscrivent pour la première fois nettement à la baisse, il faut souligner combien la crise actuelle de la bande dessinée est profonde. On observe aujourd’hui les limites tant du modèle de la série franco-belge et de ses sorties annuelles, que de l’exploitation intensive du manga qui a constitué la majeure partie de la croissance de ces dernières années.

Afin de compenser l’érosion des valeurs sûres d’hier, les grands groupes d’édition ont fortement accru leur production, ce qui, associé à la multiplication des structures de toutes tailles, a débouché sur une surproduction qui fragilise aujourd’hui l’ensemble de la chaîne en amont des libraires (auteurs, éditeurs, diffuseurs), et réduit de plus en plus ces derniers à un rôle de manutentionnaire.

La révolution numérique, annoncée il y a deux ans,[19] tarde encore à venir, et représente encore aujourd’hui, au mieux des revenus marginaux, au pire un laboratoire pour l’avenir. Plus encore, les discussions houleuses autour de la question des droits d’auteur ont mis en évidence les tensions et le malaise qui règnent dans les relations entre éditeurs et auteurs, face à des perspectives d’avenir qui ont rarement été aussi incertaines.

En particulier, la paupérisation progressive des auteurs remet en question à plus ou moins long terme l’existence du métier d’auteur de bande dessinée à part entière, se rapprochant en cela de la situation du livre en général.

Pourtant, le foisonnement de ce qui s’offre à nous aujourd’hui est l’occasion de rappeler combien la bande dessinée est, bien avant d’être une «marque» ou un produit, une question de récits et de personnages, de voix singulières et de visions audacieuses, de regards sur le monde et d’émotions partagées. L’industrie de la bande dessinée est peut-être en crise — la bande dessinée, elle, continue de receler des trésors pour qui sait les découvrir.

Données et sources

Les analyses de cette édition 2010 du dossier Numérologie (ou «l’art de faire parler les chiffres») sont basées, sauf mention particulière, sur deux sources spécifiques :

Pour le recensement du nombre de sorties et les plus gros tirages, sur les rapports annuels 2001-2010 produits par Gilles Ratier, secrétaire de l’ACBD (Association des Critiques et journalistes de Bande Dessinée).

– pour ce qui est des chiffres de ventes, sur des données Livres Hebdo/I+C portant sur la période 2001-2010. Des données complémentaires nous ont été gracieusement fournies par IPSOS Média CT (Pôle Culture). Nous tenons d’ailleurs à remercier Emmanuelle Godard pour sa réactivité et sa disponibilité.

1. IPSOS ou GfK ?

Chaque année, juste avant l’ouverture du Festival d’Angoulême, les deux instituts d’étude concurrents révèlent leurs chiffres concernant le marché de la bande dessinée. Et chaque année, alors que les données présentées semblent parfois sensiblement différentes, se pose la même question : qui croire ? Et, en ce qui nous concerne dans le cadre de cette «Numérologie», quel biais pourrait introduire le fait de privilégier les données IPSOS dont nous disposons (car plus complètes) au détriment de celles provenant de GfK ?

Le service proposé par les deux instituts est en fait un «panel de détaillants», que GfK définit comme suit sur son site[20] :

«C’est un échantillon permanent représentatif du commerce de détail dans lequel on réalise les observations à intervalles réguliers portant sur des marchés, des classes de produits, des marques, des références, des tranches de prix.

-> échantillon : la fraction d’un univers statistique (population de magasins)

-> permanent : les individus faisant partie du Panel sont stables dans le temps

-> représentatif : les résultats collectés dans les points de vente sont extrapolés pour être représentatifs

-> commerce de détail : les détaillants (hors grossistes)»

Pour référence, le panel d’IPSOS MediaCT est aujourd’hui composé de 2 400 points de vente représentatifs des circuits traditionnels de ventes de livres au détail (librairies, grande distribution, magasins spécialisés). Depuis janvier 2010, il intègre également les ventes en ligne. De son côté, le baromètre des biens culturels de GfK revendique plus de 3500 points de vente, avec un taux de couverture de 98 % sur le marché du livre (hors scolaire et VPC + Clubs).

D’un côté comme de l’autre, on part d’un échantillon de points de ventes dont on agrège les données – soit une image incomplète du marché, que l’on corrige par la suite avec un modèle maison. Ce modèle est régulièrement confronté aux informations fournies par quelques éditeurs sur leurs propres ventes, afin d’en vérifier la validité. Cependant, chacune de ces étapes présente des possibilités d’erreurs et d’arrondis. Les chiffres publiés par l’un et l’autre des deux organismes (GfK et IPSOS) sont donc des estimations, et comportent par conséquent une marge d’erreur qu’il faut garder à l’esprit.

Afin de jauger les différences existant entre les deux visions du marché de la bande dessinée, nous avons choisi de comparer les périodes pour lesquelles nous disposions de chiffres — à savoir, l’évolution du marché au global sur la période 2006-2010, et les meilleures ventes pour les années 2006 et 2009.

Pour l’ensemble du marché, on constate que les chiffres sont sensiblement différents, même une fois prise en compte la part des ventes par Internet (couvertes par GfK, et par IPSOS depuis 2010). Ainsi, le marché de la bande dessinée en France s’établit autour de 39 millions d’albums pour 400 millions d’euros pour GfK, contre environ 33 millions d’albums pour 340 millions d’euros pour IPSOS (compensés de la part d’Internet). Par contre, on note que cet écart est stable sur ces dernières années, l’estimation IPSOS représentant autour de 87 % de la vision GfK.

Cependant, les dynamiques d’évolution qui émergent sont sensiblement distinctes : GfK voit un marché de la bande dessinée en volume perdant du terrain de manière presque constante depuis 2004 (à l’exception d’un regain minime en 2009) ; de son côté, IPSOS constate une croissance jusqu’en 2007, suivie de trois années de déclin depuis. Sur la période 2006-2010, par contre, les deux instituts relèvent une évolution comparable (baisse sensible du volume avec augmentation de la valeur), mais nettement plus marquée chez IPSOS : -2,7 %(u)/ +5,1 %(€) contre -8,1 %(u)/+4,4 %(€) pour GfK. La correction des données IPSOS avec la part d’Internet conserve le même écart entre volume et valeur, avec un marché en déclin en volume (-3,3 %) et en nette progression en valeur (+10,3 %).

Deux derniers points sont à souligner : d’une part, IPSOS et GfK présentent des estimations comparables des prix moyens constatés, tant pour l’ensemble du marché que pour les deux segments du manga et des albums (le non-manga, en fait). Par contre, on note un léger écart concernant la part du manga dans le marché global, GfK ayant tendance à lui accorder une importance plus marquée qu’IPSOS de l’ordre de 2 %.

Du côté des meilleures ventes, on trouve également quelques différences, avec globalement un panorama assez similaire (notons que l’analyse se limitera ici aux données en volume, les seules que nous ayons à notre disposition). Ainsi en 2006, GfK fournit une liste des 20 meilleures ventes de l’année qui comporte les mêmes titres (avec quelques différences dans le classement) que le Top 20 d’IPSOS ; en 2009, seul un titre figurant dans le Top 20 d’IPSOS ne se retrouve pas au sein des 20 meilleures ventes de l’année selon GfK (Silex and the city, de Jul chez Dargaud). Enfin, tant en 2006 qu’en 2009, le quintet de tête est identique pour les deux instituts.[21]

Les volumes observés sont également très proches : en 2006, les estimations d’IPSOS pour les 20 meilleures ventes s’inscrivaient en moyenne à 90 % de celles de GfK (avec un écart-type de 5 %) ; en 2009, on passait à 93 % en moyenne (écart-type de 6 %). On notera cependant chez IPSOS une tendance à minimiser les ventes de Naruto (seul titre manga présent dans ces tops) par rapport à GfK, avec des estimations à 89 % pour 2006 et 89 % pour 2009 de celles de GfK. En comparaison, le reste du top 20 est estimé à 95 % pour 2009.

Enfin, en s’intéressant de plus près aux ventes des séries (et non plus des seules nouveautés), on constate une situation comparable à celle du marché au général : les estimations IPSOS représentent en 2009 87 % en moyenne des estimations GfK (87 % pour 2008), avec un écart-type de 8 % (contre 4 % en 2008). De manière générale, on constate que les données IPSOS donnent légèrement moins d’importance aux séries de manga (84 % en 2009, 86 % en 2008) qu’au reste du marché (86 % en 2009, 88 % en 2008) par rapport à GfK.Le faible écart entre les données des deux instituts concernant les ventes des nouveautés peut paraître surprenant, et ce d’autant plus que la prise en compte de la part d’Internet pour 2009 porterait le Top 20 IPSOS à 98 % des estimations GfK, les séries s’inscrivant autour de 90 % pour le marché global à 87 %. Cette apparente surreprésentation des nouveautés par rapport au fond s’explique en réalité par l’impact très variable d’Internet en fonction des titres : ainsi, GfK nous a indiqué que les ventes sur Internet présentent un phénomène de longue traîne, et ont tendance à favoriser le fonds plutôt que les nouveautés.

En fait, en négligeant l’impact d’Internet sur les nouveautés, les ventes des séries reviennent à un ratio de 88 % (avec un écart-type de 9 %) pour 2009 entre la vision IPSOS et la vision GfK. Reste alors une importance légèrement accrue accordée aux nouveautés par IPSOS (de l’ordre de 5 %) dans ses Top 20 par rapport à GfK.

En conclusion, nous pouvons dire que sur la période 2006-2010 :

– dans l’ensemble, les chiffres GfK et IPSOS sont cohérents et présentent de grandes similitudes qui témoignent des visions proches d’une même réalité de marché ;

– même en tenant compte des périmètres différents couverts par les deux instituts (GfK intégrant les ventes par Internet), IPSOS présente une vision plus conservatrice du marché que GfK — inférieure de 13 % en moyenne ; dans le détail, on note une légère sous-représentation chez IPSOS (ou une sur-représentation chez GfK) du segment du manga, de l’ordre de 2 % ; et une sur-représentation chez IPSOS (ou une sous-représentation chez GfK) des nouveautés au détriment du fonds, de l’ordre de 5 % ;

– enfin, les tableaux des meilleures ventes par titre individuel sont très semblables, puisque l’on y retrouve les mêmes titres classés dans un ordre très proche ; de plus, les volumes de ces ventes sont tout-à-fait comparables entre les deux instituts, les estimations IPSOS s’inscrivant en moyenne à 93 % des volumes relevés par GfK pour 2009.

A la lueur de ces comparaisons, il apparaît donc que les deux visions du marché de la bande dessinée en France proposées par IPSOS et GfK, bien que différentes, sont cohérentes entre elles et les conclusions mises en avant par les deux instituts dans leurs communications respectives se rejoignent. Moyennant quelques spécificités liées en particulier à la différence des périmètres considérés, elles témoignent d’une même réalité et sont donc tout aussi valables l’une que l’autre dans leurs estimations.Nous estimons donc que notre choix de nous appuyer sur les données IPSOS à notre disposition n’invalide en rien la pertinence des analyses que nous pourrions en tirer, et qu’il est fort probable que l’étude des données GfK correspondantes mène à des conclusions similaires.

Nous tenons enfin à remercier Emmanuelle Godard (chez IPSOS) et Virginie Thibierge (chez GfK) pour leur disponibilité et leur patience face à nos nombreuses questions.

2. Les panels consommateurs

Alors que le panel Livres Hebdo/I+C s’attache à retranscrire la réalité du marché en termes de ventes, il existe également un certain nombre d’études qui tentent de cerner la population d’acheteurs ou de lecteurs de bande dessinée.

Ainsi, le nombre d’acheteurs de bande dessinée en France reste stable, autour de 10 % de la population. (cf. «Le marché du livre en 2006», étude TNS-Sofres, qui nous a confirmé cette proportion sur l’année 2007)

Pour ce qui est du lectorat de la bande dessinée, l’étude «Les pratiques culturelles des Français à l’ère numérique» conduite par le Ministère de la Culture et l’INSEE (publiée en octobre 2009) indique que seulement 29 % des Français âgés de plus de 15 ans ont lu une bande dessinée ou plus durant les douze derniers mois (cf. ce tableau).

3. Quid des autres pays ?

Une critique qui est souvent faite aux chiffres IPSOS est qu’ils ne couvrent que le marché français, et ne prennent pas en compte les marchés belge, suisse et canadien. Et de facto, cela invaliderait les analyses faites sur cette base tronquée. Or, il faut noter que la France pèse pour plus de 80 % dans cet espace francophone, tant en population qu’au niveau du marché du livre — et de la bande dessinée.

Ainsi, la population française métropolitaine s’élève à 62 millions d’habitants, alors que les populations francophones de la Belgique, du Canada et de la Suisse cumulées représentent 13.4 millions d’âmes.[22]

Par ailleurs, une estimation du marché du livre et de la bande dessinée en langue française donnait pour 2006 (en millions d’euros) :[23]

4. La part de la vente en ligne

Certes, chaque territoire a ses spécificités propres, et les tendances observées sur la base des chiffres de Livres Hebdo ne concernent que la France. Cependant, il faut souligner l’importance prépondérante de cette dernière sur la santé de l’ensemble. Ainsi, pour compenser une variation de 5 % constatée sur la France, les trois autres pays devraient présenter une évolution de 23 % dans le sens inverse.

Du fait de son poids (plus de 80 % du marché de la bande dessinée francophone), les évolutions du marché français ont donc des répercussions immédiates (et conséquentes) sur l’industrie.

La pénétration d’Internet dans les foyers en France a connu une forte évolution sur les dernières années, passant de 16 % en 2002 à 48 % en 2007. Suivant cette progression, l’ensemble du marché voit depuis quelques années une partie de son chiffre d’affaire se déplacer vers la vente en ligne, qui n’était pas couverte par le panel Livres Hebdo/I+C avant 2010. Pour l’ensemble de l’année 2010, IPSOS estime la part des ventes de bande dessinée en ligne à 7,5 % de l’activité.

Comme indiqué plus haut (cf. «IPSOS ou GfK ?»), les ventes en ligne bénéficient de dynamiques très particulières (connues sous le nom de «longue traîne» / «long tail»), qui voient une dispersion accrue des ventes en faveur de références présentant un faible volume d’activité. Si environ 7,5 % de l’activité globale de la bande dessinée est aujourd’hui réalisée via de la vente en ligne, il est donc probable que la part des ventes en ligne pour les titres les plus vendeurs soit inférieure à ce chiffre.

Il est donc nécessaire de garder en tête cette évolution du marché, en particulier lorsque l’on compare différentes périodes — un écart (à la baisse) des ventes de l’ordre de 5 % entre les années 2001-2002 et les années 2008-2009 n’étant alors sans doute pas significatif.

Notes

- «La fin de la bulle», Fabrice Piault et Anne-Laure Walter, Livres-Hebdo n°849 (21 janvier 2011), pp.71-76.

- Dans le cadre d’une journée d’étude sur le sujet «La bande dessinée : entre héritage et révolution numérique» qui s’est tenue à la Bibliothèque nationale de France le 5 octobre 2010. Nous tenons d’ailleurs à remercier Martin Zeller pour les échanges constructifs que nous avons pu avoir.

- Comme on a pu le voir sur les Tintin (monovolume ou petits albums) ou les Gaston (nouvelle édition renumérotée) ces dernières années.

- Et permet également de diminuer le nombre de références pour une série donnée, ce qui simplifie le travail de l’ensemble de la chaîne, confrontée à un nombre sans cesse grandissant de références à traiter.

- Cf. «Les français et les cadeaux de Noël», étude publiée le 18 décembre 2010 ; disponible en ligne.

- Ainsi, Dargaud a effectivement «tenu le cap» en matière de nouveautés, passant seulement de 105 titres en 2009 à 111 pour 2010. Cependant, le nombre de rééditions a plus que doublé sur la même période, passant de 47 en 2009 à 108 pour 2010. Soit au final une augmentation nette de 44 % du nombre de sorties…

- Le Comptoir des Indépendants, Makassar, La Diff, voire Harmonia Mundi. Liste bien sûr non exhaustive.

- DDL Diffusion, Delsol, Glénat Diffusion, Flammarion Diffusion, pour ne citer que celle des cinq plus grands groupes d’édition de bande dessinée.

- Que l’on peut constater dans la constitution des Top 50 annuels publiés par Livres Hebdo. Pour la période 2001-2004, environ 20 des 50 meilleures ventes ressortaient du fonds. Depuis 2007, on est tombé à 11 titres sortis avant l’année en cours au sein des 50 meilleures ventes, signe d’une prime accrue à la nouveauté.

- Soit Atrabile, Cornélius, Drozophile, Ego comme X, FRMK, Groinge, L’Association, Le Cycliste, Les Requins Marteaux, Mosquito, Rackham, Six Pieds Sous Terre, et Vertige Graphic.

- Soit Les 400 coups, Actes Sud, Beaulet, La Boîte à bulles, Ca et là, Café Creed, Cambourakis, Des Ronds dans l’O, Diantre, FLBLB, IMHO, La Cinquième Couche, La Pastèque, L’An 2, L’Employé du moi, Les Enfants rouges, Les Impressions nouvelles, Les Rêveurs, Le Lézard noir, Mécanique générale, Sarbacane, Thierry Magnier, Warum.

- Soit Drugstore (Glénat), Ecritures (Casterman), Expresso (Dupuis), Futuropolis (Gallimard-Soleil), Bayou (Gallimard Jeunesse), KSTR (Casterman), Outsider (Glénat), Poisson Pilote (Dargaud), Quadrants (Soleil), Rivages noir (Casterman), Sakka (Casterman), et Shampooing (Delcourt).

- Disponible en ligne.

- Disponible en ligne.

- Soit Hanawa Kazuichi, Kamimura Kazuo, Tezuka Osamu, Ishinomori Shôtarô et enfin Shirato Sampei — auxquels il faudrait rajouter Koike Kazuo, scénariste de Lady Snowblood.

- Depuis septembre 2009, la collection s’est ainsi enrichie de trois trilogies signées Kamimura Kazuo (Lorsque nous vivions ensemble, Folles Passions et La Plaine du Kantô), deux tétralogies (Sabu & Ichi d’Ishinomori Shôtarô et Kamui-den de Shirato Sampei) et deux one-shots (Hokusai d’Ishinomori et L’Apprentie Geisha de Kamimura).

- Et ce, bien qu’étant avantagé par l’inclusion pour la première fois des ventes par Internet dans les chiffres affichés. Cependant, du fait des dynamiques de «longue traîne» qui touchent en particulier ce canal de distribution, il est très probable que son impact soit bien inférieur aux 7,5 % qu’estime IPSOS pour l’ensemble du marché.

- La seule exception étant le cas de Persépolis de Marjane Satrapi, dont on peut supposer qu’il fonctionne sur des dynamiques de consommation sensiblement différentes de ces produits grand public.

- Au cœur du dossier annuel de Livres-Hebdo 2009 (qui titrait «Un virage très net»), la question du numérique est à peine évoquée dans la mouture 2010 («à l’heure où les investissements pour le numérique sont toujours aussi importants») avant de passer aux considérations de média-mix et autres déclinaisons. Un tel silence laisse généralement supposer des perspectives économiques toutes relatives…

- Disponible en ligne.

- Bien que nous n’ayons pas accès aux données de ventes pour 2010, on constate une situation similaire pour 2010 : un Top 10 des albums à l’identique pour Gfk et IPSOS, et un seul titre différent sur l’ensemble des 20 meilleures ventes de l’année (Les Légendaires #12 chez Delcourt dans le top IPSOS, remplacé par le Livre d’Or d’Astérix dans le top GfK).

- Belgique : 10.4m d’habitants dont 40 % de francophones ; Canada : 33.2m d’habitants dont 23.2 % de francophones ; Suisse : 7.6m d’habitants dont 20.4 % de francophones.

- Sources : France, SNE ; Belgique, Le marché du livre de langue française en Belgique (données 2006) ; Suisse, Etude de l’Université de Zurich sur le marché du livre en Suisse ; Canada, Le marché du livre au Québec.

{kind=link}

Super contenu ! Continuez votre bon travail!