#TourDeMarché

- (1) Saisonnalité

- - (2) Prix

- - (3) Top 50

- - (4) Marché 2021

- - (5) Modèles éditoriaux

- - (6) Marché nord-américain

- - (7) Comics

- - (8) Circuits de distribution

- - (9) Profils de lecteurs

- - (10) Récompenses

- - (11) Mangakas

- - (12) Editeurs (I)

- - (13) Editeurs (II)

- - (14) Numérique

- - (15) Occasion

- - (16) Création

- - (17) Féminisation

- - (18) Succès

- - (19) Répartition

- - (20) Répartition (suite)

- - (21) Adaptations

- - (22) Mangashi

- - (23) Piratage

- - (24) Reprises

- - (25) Formats

- - (26) Grille de prix

- - (27) Indépendance

- - (28) Dynamiques

(note : cette rubrique reproduit sous forme d’article à fin d’archivage des fils thématiques publiés au départ sur Twitter)

Cette semaine, on va évoquer un sujet un peu technique : les circuits de distribution du livre, et leur importance respective. Dans la chaîne du livre, la partie distribution est celle qui entre en jeu en fin de course, au moment où le livre physique existe, et est prêt à partir à la rencontre de son futur lecteur (version lyrique), ou prêt à être commercialisé (version terre-à-terre). Généralement, c’est là qu’intervient le diffuseur/distributeur, qui va s’occuper d’effectuer les « mises en place », soit de travailler afin que le livre se retrouve dans les rayons des différents points de ventes.

La nuance entre diffuseur et distributeur est pour moi assez mince, et correspond souvent à deux facettes d’un même acteur de la chaîne du livre (mais si quelqu’un a quelque chose de plus précis, je suis preneur). Le diffuseur, c’est celui qui s’occupe de « vendre » le livre aux libraires (au sens large), et donc d’encourager les commandes qui constitueront la mise en place. le distributeur s’occupe ensuite de la logistique et de livrer les livres.

Il faut savoir que c’est aujourd’hui un élément absolument stratégique de la chaîne du livre (puisqu’un livre qui n’est pas en rayon ne se vend pas, tout simplement), tout en étant souterrain et très peu documenté, y compris au sein des publications professionnelles. Une revue comme Livres Hebdo, par exemple, s’intéresse plus à l’éditorial (que ce soit sur le contenu des livres, que des structures qui travaillent à sa création) qu’à ces aspects logistiques. ce n’est pas une critique, mais une simple observation. Les seules données chiffrées que j’ai pu trouver se trouvent dans un avis rendu par l’Autorité de la concurrence sur le rachat de Volumen et Loglibris par Editis, qui est une très bonne introduction au sujet par ailleurs. Ce qu’il faut en retenir, c’est que c’est un aspect crucial de la chaîne du livre, que chaque grand groupe possède sa propre structure de distribution, qu’ils distribuent également des concurrents et que globalement c’est une activité très rentable.

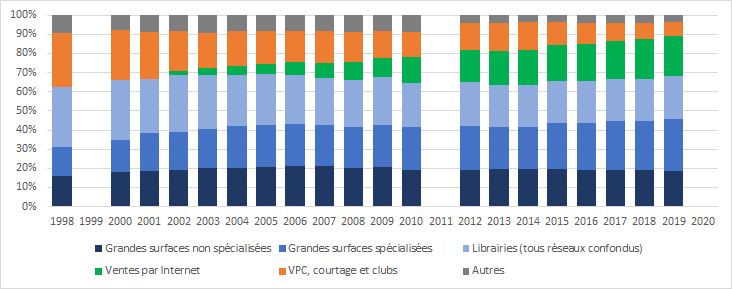

Mais intéressons-nous plus précisément aux circuits de distribution, soit les différents espaces où le livre va être proposé à la vente. Là aussi, il faut reconnaître que les données chiffrées sont rares. La référence en la matière reste la petite brochure « Chiffres-clés du secteur du livre » publiée par le Ministère de la Culture tous les ans autour de juillet, et qui évoque « Les lieux d’achat du livre ». La première version du document à ma disposition remonte à 1998, autant dire que c’est une série longue. Il manque cependant les années 1999 et 2011, et on attend toujours l’édition concernant l’année 2020, ce qui est un peu fâcheux.

Ce document identifie plusieurs « lieux d’achat du livre » : grandes surfaces (spécialisées ou non), librairies (incluant points de vente non exclusifs, type kiosque, maison de la presse, gares, etc.), Internet, VPC (+ courtage et clubs) et « autres ». Voici l’évolution du poids des différents circuits sur la période 1998-2019. A noter que la réduction importante de « autres » entre 2010 et 2012 au profit de la catégorie VPC est due à un changement de classification entre ces deux catégories.

La première observation que l’on peut tirer de ce graphique, c’est qu’a priori, les ventes via Internet n’ont pas entamé les ventes en librairie, mais ont progressivement remplacé la vente par correspondance (VPC) et les clubs (type France-Loisir). Ce qui est assez logique (à ce sujet, on pourra lire cet article qui fait un état des lieux très complet de ce circuit particulier qu’est la VPC et les clubs).

Deuxième observation : le principal concurrent de la librairie apparaît comme étant avant tout les « grandes surfaces spécialisées » dans lesquelles se trouvent Fnac, Cultura & co (mais pas les espaces culturels qui sont classés en « non-spécialisées »).

Dernier détail, qui a son importance : les chiffres de référence des ventes fournis par GfK ne couvrent qu’une partie de ces lieux d’achat du livre, en camaïeu de bleu sur le graphique ci-dessous. et c’est là que les ennuis commencent, si l’on peut dire.

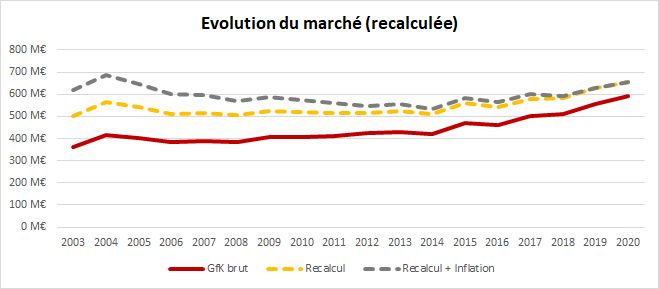

En effet, on voit bien comment le transfert des ventes depuis les VPC et clubs vers Internet vient alimenter la croissance du périmètre considéré par GfK, sans pour autant représenter une véritable croissance du marché du livre dans son ensemble. On peut donc essayer, à partir des données GfK, de recalculer le marché « réel », pour en rétablir la véritable évolution. et pourquoi pas, en profiter pour y ajouter la question de l’inflation, trop souvent écartée de ces analyses. et ça donne ça (avec l’année 2020 comme référence) :

Résultat des courses : les données GfK donnent une progression de +63 % entre 2003 et 2020 pour le marché de la bande dessinée en France. En prenant en compte le transfert VPC vers Internet, la progression tomberait à +31 %, et à seulement +6 % hors inflation. Ouch. Attention, ce calcul (qui sert avant tout d’illustration) est réalisé en considérant que la bande dessinée est « un livre comme les autres », c’est-à-dire qu’elle est présente dans tous les lieux d’achat du livre, et dans des proportions comparables. Dans ses panels de données, GfK observe les ventes en fonction de quatre circuits de distribution : GSA (grandes surfaces alimentaires, GSS / GSC (grandes surfaces spécialisées / culturelle), librairies de niveau 1 et librairies de niveau 2 + Internet + autres. On retrouve ici les catégories utilisées par le Ministère de la Culture dans son livret, avec une distinction supplémentaire au niveau des librairies, classification détaillée ici par le SNE et relativement floue, il faut le reconnaître.

Pour la bande dessinée, cette distinction est un peu malaisée : le niveau 1 est déterminé sur la base des ventes totales de livres, ce qui fait que toutes les librairies spécialisées en bande dessinée se retrouvent dans le niveau 2. Autre élément un peu gênant, le fait que ce niveau 2 intègre également Internet, suite à la pression d’un acteur important du marché (devinez qui), ce qui complique justement l’évaluation du poids réel de cet acteur dans la chaîne du livre. Enfin, dernier élément à souligner, le fait que GfK ne puisse pas publier ces données (car liées à des accords commerciaux particuliers). C’est dommage, mais c’est comme ça, il faut composer avec.

(si l’on reprend les circuits couverts par GfK, on a la répartition suivante pour le livre en 2019 : 21 % GSA / 30 % GSS / 49 % librairies. Alors que les données GfK donnent en moyenne pour 2018-2020 11 % GSA / 32 % GSS / 57 % librairies. Ce qui n’est pas tout à fait pareil)

Bref, il y aurait beaucoup à creuser de ce côté-là, en intégrant également des notions encore plus techniques comme la DU et la DV : distribution en unités/en valeur, soit la part de marché (en unité ou en valeur) représentée par les enseignes où l’ouvrage est disponible. Comme je l’ai dit plus haut, ce sont des données dont j’ignore si elles existent, et dont le maniement reste complexe.

- (1) Saisonnalité

- - (2) Prix

- - (3) Top 50

- - (4) Marché 2021

- - (5) Modèles éditoriaux

- - (6) Marché nord-américain

- - (7) Comics

- - (8) Circuits de distribution

- - (9) Profils de lecteurs

- - (10) Récompenses

- - (11) Mangakas

- - (12) Editeurs (I)

- - (13) Editeurs (II)

- - (14) Numérique

- - (15) Occasion

- - (16) Création

- - (17) Féminisation

- - (18) Succès

- - (19) Répartition

- - (20) Répartition (suite)

- - (21) Adaptations

- - (22) Mangashi

- - (23) Piratage

- - (24) Reprises

- - (25) Formats

- - (26) Grille de prix

- - (27) Indépendance

- - (28) Dynamiques

An Ultimate Web-Hosting Solution For Business Owners https://ext-opp.com/HostsMaster