#TourDeMarché (2e saison)

- (1) Rentrée

- - (2) Rythmes

- - (3) Séries (I)

- - (4) Séries (II)

- - (5) Manfra

- - (6) Disponibilité

- - (7) BDQ

- - (8) Collectors

- - (9) Pass Culture

- - (10) (Sur)production

- - (11) Fonds

- - (12) Roman graphique

- - (13) Récompenses

- - (14) Grand public

- - (15) Grand Prix

- - (16) Top 2022

- - (17) Marché 2022

- - (18) Elasticité

- - (19) Petits prix

- - (20) Japon 2022

- - (21) Shôjo

- - (22) Affinités

- - (23) Erotique

- - (24) BD Patrimoniale

- - (25) Bibliothèques

- - (26) Lectorat 2023

- - (27) Mobilisations

- - (28) BD du Réel

- - (29) Tops

(note : cette rubrique reproduit sous forme d’article à fin d’archivage des fils thématiques publiés au départ sur Twitter)

Pour faire une suite logique au #TourDeMarché sur la (sur)production de la semaine dernière, on va aujourd’hui essayer de toucher un peu le fonds. Hum. C’est parti !

Alors, à part servir de prétexte à un jeu de mots foireux, le fonds, qu’est-ce donc ? Eh bien, c’est simple : c’est tout ce qui ne relève pas de la nouveauté. Pour une fois que la définition est facile, on ne va pas s’en plaindre. Bon, bien sûr, tout dépend de ce que l’on décrit par « la nouveauté », et plus précisément, de la durée durant laquelle « nouveauté » reste neuve, si l’on veut, avant qu’elle ne bascule dans le fonds. Un libraire peut choisir de considérer comme « nouveauté » les titres récents qu’il peut encore renvoyer à l’éditeur, et de classer dans le fonds tout le reste. Un éditeur peut aborder la chose sous l’angle de la création, entre séries « en cours » et séries terminées.

Alors, à part servir de prétexte à un jeu de mots foireux, le fonds, qu’est-ce donc ? Eh bien, c’est simple : c’est tout ce qui ne relève pas de la nouveauté. Pour une fois que la définition est facile, on ne va pas s’en plaindre. Bon, bien sûr, tout dépend de ce que l’on décrit par « la nouveauté », et plus précisément, de la durée durant laquelle « nouveauté » reste neuve, si l’on veut, avant qu’elle ne bascule dans le fonds. Un libraire peut choisir de considérer comme « nouveauté » les titres récents qu’il peut encore renvoyer à l’éditeur, et de classer dans le fonds tout le reste. Un éditeur peut aborder la chose sous l’angle de la création, entre séries « en cours » et séries terminées.

De son côté, GfK a une définition assez simple : est nouveauté de l’année N toute bande dessinée sortie durant l’année N. Et c’est tout. Point positif, ça permet de faire des analyses plutôt faciles, mais on peut aussi y trouver à redire. En effet, cette approche fait disparaître les effets de calendrier, pénalisant en substance un ouvrage sorti en fin d’année par rapport à un autre qui serait paru en début d’année. Idéalement, il faudrait se baser sur une période fixe post-sortie. D’un point de vue technique, cette solution est difficile à mettre en œuvre, d’autant plus qu’elle ne résout pas complément le problème — lequel problème descend d’un cran : sortie en début du mois contre sortie en fin du mois, on n’en sort pas (dans le cas d’une période de x mois après la sortie. mais passer en x semaines après la sortie ne fait que décaler le problème).

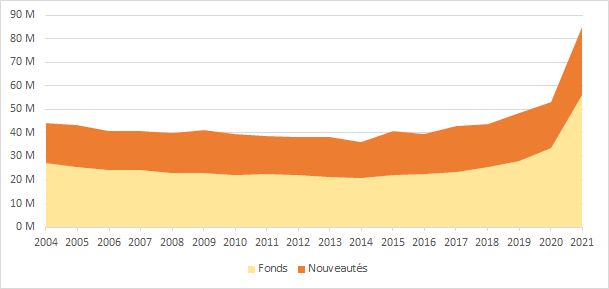

Vu l’importance des premières semaines de vente (en gros, les trois premiers mois, sachant que décembre compte double), le choix adopté par GfK est un compromis dont je pense qu’on peut se contenter. Et les calculs en sont *vraiment* grandement simplifiés. Alors comme pour la question de la production, on va écarter d’emblée l’année 2003 de notre analyse, parce que les dates de sortie pour cette année sont erronées (mélange des dates de sorties effectives et des « dates de premières ventes » dans leur base). Mais voici ce que cela donne, côté ventes en volume sur 2004-2021, avec en prime la part du fonds :

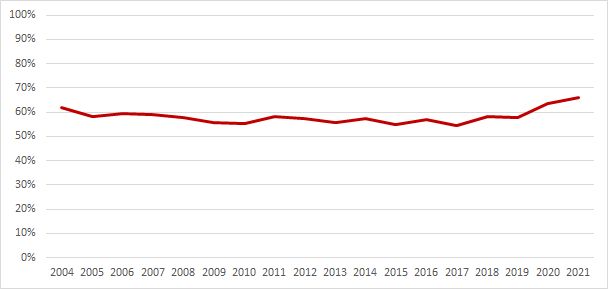

Globalement, l’ensemble est assez stable, avec (en gros) 40 % de nouveautés / 60 % de fonds chaque année… ce qui est assez surprenant quand on voit les évolutions par grands segments :

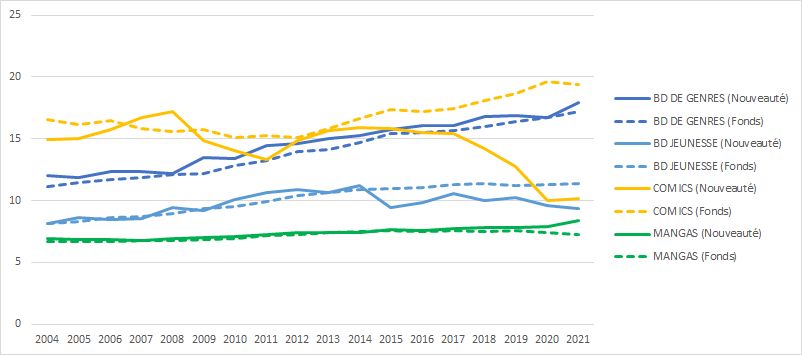

Là, les comportements apparaissent comme beaucoup plus tranchés, notamment du côté des COMICS où l’importance des collections à petit prix, destinées aux grandes surfaces alimentaires et limitées dans le temps, se fait fortement ressentir. La BD JEUNESSE où l’on retrouve un certain nombre des grands classiques franco-belges est naturellement plus portée sur le fonds que sur la nouveauté — sauf lorsque sort un nouvel Astérix, qui explique les évolutions en dents de scie à partir de 2013. Les MANGAS se situaient plutôt dans la moyenne, mais la progression du segment ces dernières années s’est appuyée sur les ventes de séries longues et déjà installées, et on voit naturellement la part du fonds passer de 60 % environ à plus de 70 % en 2021. Et dans l’histoire, la BD DE GENRES est plus ou moins dans la norme, avec en moyenne 53 % de ses ventes en volume relevant du fonds.

Dernier aspect sur lequel je voudrais m’attarder, la question du prix moyen sur chacun des segments, en séparant fonds et nouveauté :

La spécificité du segment des COMICS ressort fortement ici, puisque c’est le seul segment où l’on observe un tel décrochage entre le prix des nouveautés et celui du fonds, très marqué ces dernières années avec la systématisation des collections à prix cassé. Le phénomène est de plus probablement amplifié par le transfert de l’offre périodique du kiosque vers la librairie, qui elle aussi se caractérise par des ouvrages moins chers mais par essence éphémères, et dont la majorité des ventes sont réalisées en tant que « nouveautés ».

Côté MANGAS, le très léger fléchissement du prix moyen du fonds est probablement dû aux opérations de recrutement, qui voient les premiers volumes d’une série être proposés à un prix cassé (Naruto, avec ses trois premiers volumes à 3€, étant le cas d’école). La BD JEUNESSE porte encore l’influence de la sortie des nouveaux Astérix à partir de 2013, même si celle-ci n’apparaît pas comme aussi dominante que sur les ventes. Et rien à signaler côté BD DE GENRES, où les deux courbes de prix se suivent à peu de chose près.

Côté MANGAS, le très léger fléchissement du prix moyen du fonds est probablement dû aux opérations de recrutement, qui voient les premiers volumes d’une série être proposés à un prix cassé (Naruto, avec ses trois premiers volumes à 3€, étant le cas d’école). La BD JEUNESSE porte encore l’influence de la sortie des nouveaux Astérix à partir de 2013, même si celle-ci n’apparaît pas comme aussi dominante que sur les ventes. Et rien à signaler côté BD DE GENRES, où les deux courbes de prix se suivent à peu de chose près.

- (1) Rentrée

- - (2) Rythmes

- - (3) Séries (I)

- - (4) Séries (II)

- - (5) Manfra

- - (6) Disponibilité

- - (7) BDQ

- - (8) Collectors

- - (9) Pass Culture

- - (10) (Sur)production

- - (11) Fonds

- - (12) Roman graphique

- - (13) Récompenses

- - (14) Grand public

- - (15) Grand Prix

- - (16) Top 2022

- - (17) Marché 2022

- - (18) Elasticité

- - (19) Petits prix

- - (20) Japon 2022

- - (21) Shôjo

- - (22) Affinités

- - (23) Erotique

- - (24) BD Patrimoniale

- - (25) Bibliothèques

- - (26) Lectorat 2023

- - (27) Mobilisations

- - (28) BD du Réel

- - (29) Tops

Super contenu ! Continuez votre bon travail!