#TourDeMarché (2e saison)

- (1) Rentrée

- - (2) Rythmes

- - (3) Séries (I)

- - (4) Séries (II)

- - (5) Manfra

- - (6) Disponibilité

- - (7) BDQ

- - (8) Collectors

- - (9) Pass Culture

- - (10) (Sur)production

- - (11) Fonds

- - (12) Roman graphique

- - (13) Récompenses

- - (14) Grand public

- - (15) Grand Prix

- - (16) Top 2022

- - (17) Marché 2022

- - (18) Elasticité

- - (19) Petits prix

- - (20) Japon 2022

- - (21) Shôjo

- - (22) Affinités

- - (23) Erotique

- - (24) BD Patrimoniale

- - (25) Bibliothèques

- - (26) Lectorat 2023

- - (27) Mobilisations

- - (28) BD du Réel

- - (29) Tops

(note : cette rubrique reproduit sous forme d’article à fin d’archivage des fils thématiques publiés au départ sur Twitter)

Septembre est de retour, et vous savez quoi ? Le #TourDeMarché reprend, pour une nouvelle saison (si tout va bien). Et pour faire super original, on va s’intéresser à la rentrée. C’est parti !

On sait d’ailleurs que c’est la rentrée parce que, comme chaque année à la même époque, Livres Hebdo fait son point sur « les plus gros tirages de la rentrée » pour différentes catégories, dont la bande dessinée — c’est ici. Ce petit article n’est que la partie émergée de l’iceberg : la revue papier propose un numéro spécial qui liste pas moins de « 39 poids lourds de la rentrée » (i.e. les titres avec un tirage supérieur à 100 000 exemplaires), qui s’étalent entre le 19 août et le 7 décembre.

On parle bien ici de *tirage*, c’est-à-dire le nombre d’exemplaires qui ont été imprimés par l’éditeur. C’est un indicateur de l’ambition (commerciale) que nourrit l’éditeur par rapport au titre en question : plus on imprime, plus on espère vendre (il y a une autre quantité que vous avez peut-être croisée, qui est la mise en place. La mise en place, c’est le nombre d’exemplaires qui sont dans les librairies. C’est une première étape de validation, si l’on veut, par les libraires, des ambitions de l’éditeur).

Si l’on parle de ces titres en ce moment de rentrée, c’est parce que c’est une période sur laquelle reposent beaucoup d’enjeux, sur un marché du livre qui présente une double saisonnalité : saisonnalité des prix (littéraires) et saisonnalité des ventes. L’idée derrière la « rentrée littéraire » est donc d’essayer d’accrocher un peu de capital symbolique (en étant récompensé), histoire de donner un coup de pouce à la performance commerciale, notamment en vue des achats de fin d’année. Entre 1997 et 2015, le cabinet Deloitte a ainsi conduit annuellement une enquête sur les cadeaux de Noël préférés des français, enquête dans laquelle le livre était abonné au trio de tête, tant au sein des cadeaux désirés que des cadeaux offerts (ça tombe bien). Et ça continue encore aujourd’hui : « selon une étude de l’institut de sondage Ipsos publiée lundi, le livre est le deuxième cadeau le plus acheté par les Français pour Noël, derrière les jouets mais devant les cartes-cadeaux. » (cf. cet article)

Mme si la bande dessinée se démarque avec quelques prix majeurs décernés en janvier (Angoulême, BD Fnac France Inter, Prix des Libraires BD), elle ressort dans les différentes études comme étant particulièrement prédisposée à constituer un cadeau. Ainsi, dans l’étude « Bande dessinée : quels profils ? quelles opportunités ? » (SNE/GfK pour les Rencontres Nationales de la Librairie, 2019), on peut lire que « 55 % des achats de bande dessinée en librairie sont réalisés pour offrir. » Par ailleurs, selon l’étude « Les français et la bande dessinée » (CNL/Ipsos, 2020), 77 % des lecteurs de bande dessinée moins de 15 ans — soit le « mode de procuration » le plus fréquent, devant l’achat par les parents (69 % des lecteurs de moins de 15 ans). Chez les lecteurs adultes (plus de 15 ans, en fait), ils sont 30 % à avoir reçu des bandes dessinées en cadeau. ce qui en fait le 2e « mode de procuration » après l’achat pour soi (72 %, on n’est jamais mieux servi etc.), devant l’emprunt en bibliothèque (25 %).

Histoire d’enfoncer le clou, rappelons que le dernier trimestre (octobre-décembre, ou « Q4 ») concentre 37 % des ventes en volume et 40 % des ventes en valeur en moyenne pour la bande dessinée sur 2010-2021. D’où l’importance de la période de Noël pour les éditeurs.

Revenons donc à ces « poids lourds de la rentrée », et cette fameuse liste de titres qui doivent, année après année, faire ou défaire le marché (un immense merci à Fabrice Piault pour son aide, qui m’a permis de compléter ce panorama portant sur 2011-2022).

Commençons par un regret, que ce coup de projecteur pour les « poids lourds » ne se produise qu’au moment de la rentrée. certes, C’est une période stratégiquement importante, mais cela occulte les éventuelles évolutions et positionnement sur d’autres moments de l’année. On peut aussi questionner ce choix d’un seuil (symbolique) de 100 000 exemplaires, qui reste immuable année après année… alors que le marché évolue, et se fiche généralement bien des chiffres ronds. Il serait intéressant de voir ce qui se passe sous la surface (mais en même temps, il est intéressant que ce seuil symbolique ne change pas, puisque cela permet d’aborder ladite liste dans des analyses pluriannuelles. Oui, l’analyste de marché râle souvent, et est bourré de contradictions, c’est comme ça).

Contrairement aux ventes, dont GfK fournit une estimation qui se veut exhaustive, il n’existe pas de vision globale des tirages pour l’ensemble du marché. L’information n’est fournie que pour les titres aux plus gros potentiels, comme c’est le cas ici. Ce que je veux dire par là, c’est que l’utilisation de ces données dans le but d’évaluer la santé du marché se heurte à beaucoup trop de limites pour pouvoir être entièrement satisfaisante, et c’est dommage. C’est dommage, parce que ces données de tirages sont des moyens d’estimer à la fois l’efficacité de la chaîne du livre (en gros), mais aussi de juger de la pression que toutes ces sorties exercent réellement sur celle-ci, et en particulier sur les libraires. Seule une vision globale et annuelle permettrait d’estimer l’embouteillement éventuel de cette période, et donc une part du risque (ou des opportunités) qu’elle pourrait représenter. En attendant, il faut bien se contenter de ce que l’on a, et d’observer cette période de rentrée.

La répartition du cumul des tirages en fonction de la semaine de sortie permet d’identifier deux « sessions » pour la fin d’année : une première sur la fin août-mi septembre (semaines 34 à 37), puis une deuxième sur début octobre-début décembre (semaines 40 à 49).

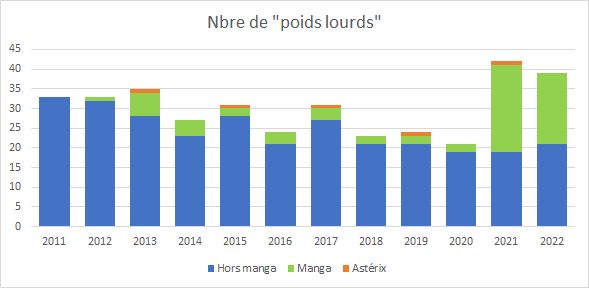

On peut aussi se pencher sur l’évolution du nombre de « poids lourds » annuels et de leurs tirages cumulés. voilà à quoi cela ressemble, avec deux réactions immédiates.

1. côté nombre de « poids lourds », on a une tendance baissière jusqu’en 2020, puis un regain sur 2021-2022. Sans aucun doute l’effet de l’explosion du manga des deux dernières années. (« Cette année encore, le manga reste la clé de voute du segment », écrit Livres Hebdo)

2. côté tirages, on est face à un graphique en dents de scie, peu utile en l’état. La faute à Astérix qui sort les années impaires depuis 2013, avec son tirage à deux millions d’exemplaires, qui fausse la lecture.

Voici à quoi ressemblent ces graphiques, une fois que l’on a séparé ces trois composantes. Ce qui permet de voir que, globalement, on est plutôt sur une pente descendante pour les « poids lourds » traditionnels.

Ce besoin de retraiter ces graphiques pour les rendre utilisables vient souligner combien cette liste de « poids lourds » est (en gros) un outil de « l’ancien monde » que l’on continue d’utiliser sur le « nouveau monde », et qu’il en perd beaucoup en pertinence. Je m’explique. Ce coup de projecteur sur les « poids lourds » de la fin d’année, c’était très bien quand la quasi-totalité du marché fonctionnait sur le principe d’un album annuel. La liste des « locomotives » permettait ainsi d’imaginer ce que serait le top 50 annuel. Avec la montée en puissance du manga, les choses sont désormais moins claires, et l’on trouve dans cette liste à la fois des albums « événement » à l’unique sortie annuelle, et des séries « en rythme de croisière » avec leurs quatre ou cinq volumes dans l’année. Ce « problème » est très présent au sein de la liste 2022, puisque pas moins de quatre séries manga y figurent avec deux volumes (Mashle, Jujutsu Kaisen, Solo Leveling et Tokyo Revengers), sans pour autant que cela reflète un positionnement particulier sur la période de rentrée.

Pour mémoire, le segment du manga s’organise autour d’un rythme de publication trimestriel, et fonctionne donc sur une dynamique plus proche du périodique que de l’album annuel. et l’on sait combine cette spécificité a joué dans son installation et son succès en France. Résultat, le segment du manga a une saisonnalité beaucoup moins marquée : Q4 ne représente que 29 % des ventes en volume et 30 % des ventes en valeur de l’année (contre 41 % et 43 % respectivement pour le reste du marché). soit presque « business as usual ». La présence de séries manga dans cette liste des « poids lourds » est cependant significative : elle souligne l’importance du segment, qui vient taquiner dans son fonctionnement « normal » les locomotives du franco-belge en mode « séduction » pour les achats de Noël.

Quelques dernières réflexions sur cette fameuse liste : elle est, sans surprise, largement dominée par les grands éditeurs, puisque 57 % des titres et 65 % du tirage cumulé sur 2011-2022 est à mettre au compte du quintet Média Participations-Delcourt-Glénat-Madrigall-Hachette. Autre constat sans surprise, les séries règnent en maître sur cette liste, puisqu’on ne compte que 27 one-shots (sur 363 titres) sur 2011-2022, soit 7 % des titres et à peine 6 % des tirages cumulés. Les « poids lourds » sont surtout des valeurs sûres.

Le top des séries les plus représentées : Les légendaires (et ses spin-offs), 15 fois / One Piece, 13 fois / Les sisters et Les tuniques bleues, 12 fois / Le Chat (plus les titres Geluck), 11 fois et Boule & Bill, Les blagues de Toto et Game Over, 10 fois. On peut aussi observer progressions et coups de mou de certains de ces poids lourds, en croisant cette liste avec celle des sorties (qui parfois se décalent, comme le dernier Titeuf déplacé de fin août à début juin, un signe). Si l’Arabe du Futur a plus que doublé son tirage initial (de 140k en 2016 à 320k en 2020), d’autres n’ont pas cette chance : XIII (de 500k en 2011 à 150k en 2022), Corto Maltese (de 300k en 2015 à 100-110k sur 2021-2022), ou Boule & Bill (de 270k en 2011 à 110k sur 2020-2022).

Et en guise de conclusion, le trio de tête pour cette rentrée 2022 : le dernier Lucky Luke (480k exemplaires), le dernier Blake et Mortimer (440K ex) et le dernier Mortelle Adèle (400k ex). on reste sur du classique.

- (1) Rentrée

- - (2) Rythmes

- - (3) Séries (I)

- - (4) Séries (II)

- - (5) Manfra

- - (6) Disponibilité

- - (7) BDQ

- - (8) Collectors

- - (9) Pass Culture

- - (10) (Sur)production

- - (11) Fonds

- - (12) Roman graphique

- - (13) Récompenses

- - (14) Grand public

- - (15) Grand Prix

- - (16) Top 2022

- - (17) Marché 2022

- - (18) Elasticité

- - (19) Petits prix

- - (20) Japon 2022

- - (21) Shôjo

- - (22) Affinités

- - (23) Erotique

- - (24) BD Patrimoniale

- - (25) Bibliothèques

- - (26) Lectorat 2023

- - (27) Mobilisations

- - (28) BD du Réel

- - (29) Tops

Super contenu ! Continuez votre bon travail!